Profil 3

Über bwp@

bwp@ ... ist das Online-Fachjournal für alle an der Berufs- und Wirtschaftspädagogik Interessierten, die schnell, problemlos und kostenlos auf reviewte Inhalte und Diskussionen der Scientific Community zugreifen wollen.

![]()

Zur AutorInnen-Datenbank

Profil 3 wurde unterstützt von

![]()

Handelskammer Hamburg

![]()

Professur für Wirtschaftspädagogik und Personalentwicklung

![]()

Hamburger IBW-Alumni-Club e. V.

Newsletter

bwp@ Profil 3 - Mai 2014

Lehrerbildung und Unterrichtsentwicklung aus der Perspektive des lernenden Subjekts

Profil 3: Digitale Festschrift für TADE TRAMM zum 60. Geburtstag

Hrsg.: , &

Ein Lernort eigener Prägung? 20 Jahre Übungsfirmen an Österreichs kaufmännischen Vollzeitschulen

„Während man in anderen Ländern neidisch nach Österreich blickt (in Relation zu seiner Größe ist Österreich eine Weltmacht am Übungsfirmenmarkt) und das österreichische Modell der Übungsfirma in viele Länder übernommen worden ist, ist man hierzulande noch etwas zögerlich, der Übungsfirma den Stellenwert zu geben, den sie hat […]“ – so textet die Servicestelle für österreichische Übungsfirmen 20 Jahre nach Einführung des Konzepts in Österreichs Vollzeitschulen auf ihrer Webpage (ACT 2013). Der folgende Beitrag zeichnet die Geschichte einer curricularen Innovation nach, die die einen „Lernort eigener Prägung“ nennen, während sie anderen eher als Lernort eigenartiger Prägung erscheint. Zu diesem Zweck werden im Anschluss an eine Kurzkennzeichnung der Trammschen Übungsfirmenvision wichtige Etappen der Entwicklung der Übungsfirmenlandschaft in Österreich dargestellt und bewertet. Die Darstellung schließt mit einem Ausblick.

1 Die Vision einer Übungsfirma als eines „Lernortes eigener Prägung“

Vier von zehn Österreichern auf der 10. Schulstufe besuchen berufsbildende Vollzeitschulen (BRUNEFORTH/ LASSNIGG 2012). An vielen davon – in den fünfjährigen Handelsakademien und den dreijährigen Handelsschulen gar durchgängig – sind Übungsfirmen eingerichtet. Gegen zunächst massiven Widerstand nicht nur in der Lehrerschaft, sondern auch in der Lehrplankommission (PHILIPP 2008) haben sie in Österreichs mittleren kaufmännischen Schulen 1994, in den höheren 1997 ihren Betrieb aufgenommen; zudem betreiben zwei der vier Ausbildungsstandorte für Wirtschaftspädagogik (zunächst Universität Linz, später dann Universität Graz) seit den 1990er Jahren universitäre Übungsfirmen. Mit mehr als 900 bei der zentralen Servicestelle gemeldeten Übungsfirmen stellt Österreich inzwischen ca. 15 % der weltweit registrierten Üfas (RIEBENBAUER 2007, 92; ACT 2013).

Die Verankerung der Übungsfirmen in Vollzeitschulen erscheint jenen nahezu selbstverständlich, die sich gelingende kaufmännische Berufsbildung ohne zumindest simulierte Praxisbezüge nicht vorstellen können oder wollen. Andere dagegen befürchten gar die Selbstauflösung von Schule. Eine solche nämlich, so zum Beispiel SCHIRLBAUER, beruhe auf dem Prinzip der Distanz zur Praxis, gewähre Muße zum Lernen und Freiheit von unmittelbarem Handlungsdruck und auf diese Weise Gelegenheit zum wirklichen Begreifen „über den Begriff, über distanzierende Theorie und Reflexion“ (SCHIRLBAUER 2000, 76). Durch eine Didaktik der Lebensnähe sei Verstehen dagegen nicht zu haben.

Dass Tade TRAMM dem schulischen Lernen in den wirtschaftlichen Fächern in der Anbindung an Handlungsvollzüge das Geistige nicht nur nicht nehmen, sondern gerade im Gegenteil wieder zurückgeben wollte, erscheint in einem solchen Lichte als besondere Pointe. Man versteht sie, wenn man sich einerseits auf die in seiner Habilitationsschrift ausführlich entfalteten pädagogisch-normativen und kognitionspsychologisch-handlungstheoretischen Grundlagen einlässt (TRAMM 1996a) und sich andererseits bewusst macht, wozu das Prinzip der Distanz auch führen kann und im Wirtschaftslehrecurriculum ohne Zweifel auch geführt hatte: Nicht nämlich in anspruchsvolle Formen der Wissenschaftsorientierung hinein, in ein abstrahierendes Begreifen, sondern in ein sich im Metasprachlichen verhedderndes Begriffe-Abarbeiten, in ganz erhebliche Geistlosigkeit (vgl. REETZ/ WITT 1974). So gesehen war und ist anspruchsvoller Übungsfirmenunterricht kein Schritt zur Dualisierung der Vollzeitschule, sondern ein Intellektualisierungsprogramm durch die Hintertür: Wenn – so die Hoffnung – den Schülern erst einmal klar ist, was man alles wissen müsste, um mit dem Problem- und Frageüberhang klar zu kommen, den die Übungsfirmenarbeit zu erzeugen vermag, werden sie bald wissen, dass sie nichts wissen (REETZ/ WITT 1974, 42), und ihren Lehrkräften fachliche Fragen stellen, an denen entlang sich ein kognitiv wenig anregender Wirtschaftslehreunterricht wird weiterentwickeln können und müssen.

In Abgrenzung zu anderen Übungsfirmenkonzepten (TRAMM 1996b, 67f.; NEUWEG 2008), in denen überfachliche Schlüsselqualifizierung, Praxistraining, Fächerkonzentration und übende Anwendung oder gar nur Entspannung im Vordergrund stehen, hat TRAMM das Konzept einer Übungsfirma als eines „Lernortes eigener Prägung“ (TRAMM 1996a; die Wendung findet sich erstmals bei REETZ 1977/2006, 4) vertreten – und zwar auch und mehrfach im Rahmen von Vorträgen in Österreich (TRAMM 1994, 1996b, 2008).

Abb. 1: Funktionsbilder von Übungsfirmenarbeit (NEUWEG 2008)

Abb. 1: Funktionsbilder von Übungsfirmenarbeit (NEUWEG 2008)

Eine Üfa als Lernort eigener Prägung wäre kein marginalisiertes Additum, in dem bloß angewandt wird, was in den „eigentlichen“ Fächern vermittelt worden ist, und schon gar kein Ersatz für den Lernort Betrieb. Sie wäre vielmehr als Zentrum der kaufmännischen Ausbildung positioniert und von Ausbildungsbeginn an Bestandteil des Curriculums. Ihrem Kernanliegen, „situations- und fallbezogenes Lernen einerseits und begrifflich-systematisierendes Lernen andererseits [...] aufeinander zu beziehen“ (TRAMM 1996b, 66), würde sie entsprechen, indem sie nicht bloß büromäßige Alltagsabläufe, sondern auch taktische und strategische Entscheidungsprobleme sowie theoretisch relevante Sachverhalte abbildet und dies mit dem Auftrag verbindet, das Erfahrene zu reflektieren, in Eigenmodellierungen zu übersetzen und auf Fremdmodellierungen, letztlich auf die wissenschaftsbezogene Systematik, zu beziehen – daran nämlich „bemisst es sich, ob der Schritt von der Übungs- zur Lernfirma gelingt“ (TRAMM 1996b, 77).

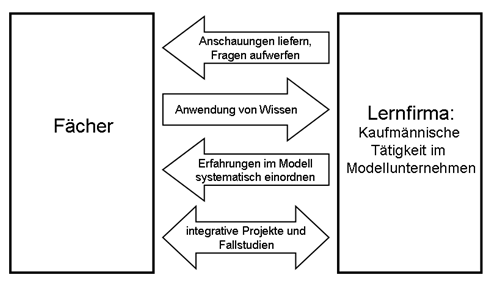

Das würde einerseits bedeuten, dass der Lernort sich nicht als Miniaturisierung realer Unternehmen präsentiert, sondern so modelliert wird, dass die zu bearbeitenden Problemstellungen die Anwendung betriebswirtschaftlicher Konzepte, Theorien, Modelle und Techniken erfordern und/oder dass von den konkreten Arbeitserfahrungen heraus in diese induziert werden kann und integrative Projekte möglich werden:

Abb. 2: Theorie-Praxis-Verknüpfung in der Üfa als Lernort eigener Prägung (TRAMM 2008)

Abb. 2: Theorie-Praxis-Verknüpfung in der Üfa als Lernort eigener Prägung (TRAMM 2008)

Zum anderen müssten Übungsfirma und Übungsfirmenmarkt ökonomisch valide modelliert sein und diese Modellierung müsste auf den Einzelarbeitsplatz durchschlagen. Nur dann nämlich können und müssen die Schüler ökonomische Ziele definieren, strategisch planen und betriebswirtschaftlich disponieren, entscheiden und kontrollieren, kurzum „vollständig handeln“. Eines der sichtbaren Kennzeichen dieser Ausrichtung wäre eine massive Gewichtsverlagerung vom externen hin zum internen Rechnungswesen.

2 Der Implementationsprozess in Österreich

Bis heute hält sich die Behauptung, es sei dieses Konzept eines Lernortes eigener Prägung, das „für die Sichtweise der Übungsfirma in Österreich“ stehe (STOCK/ RIEBENBAUER 2013, 625; vgl. auch die rhetorischen Anlehnungen bei GRAFINGER/ BERGER 1996). Die Einrichtung eines „Lernortes eigener Prägung“ war in Österreich aber weder geplant noch wurde sie je realisiert. Anlass für die Einführung der Übungsfirmen waren empirische Problemanzeigen, denen zufolge die Absolventen bei durchaus großem Fachwissen Defizite in der sozialen Kompetenz und bei praktischen Fertigkeiten aufweisen würden. Nicht in erster Linie wissenschaftsbezogene, sondern praxisbezogene Validität war der Übungsfirma daher zugedacht, und dies wiederum zielte über die Fertigkeitsschulung hinaus vor allem auf die Vermittlung fachübergreifender Kompetenzen (vgl. BERNHART/ KEMPEL/ BURDA 1996).

Nicht nur deshalb verzichtete der Lehrplan auf Angaben über die je konkreten ökonomischen Begriffe, Sachverhalte, Gesetzmäßigkeiten und Zusammenhänge, die in einer Übungsfirma zu modellieren wären; diese waren dem Konzept nach außerdem schon vorher zu erwerben und in der Übungsfirma anzuwenden. Konsequenterweise wurde das Arrangement denn auch erst in der dritten Klasse der dreijährigen Handelsschule bzw. im vierten Jahrgang der fünfjährigen Handelsakademie platziert – zu spät, als dass die vorgängige, in der wirtschaftspädagogischen Literatur kritisierte bloß begriffssystematische Orientierung des konventionellen Wirtschaftslehreunterrichts und seine strukturell-inhaltlichen Defizite dadurch irritiert werden könnten, zu spät auch, als dass es noch möglich wäre, das Erfahrene nachgängig zu verbegrifflichen und zu reflektieren.

„Einzig ärgerlich an der Übungsfirma“, so TRAMM (1996b), sei „ihr Name.“ In Österreich freilich traf man mit dieser Namenswahl die Sache durchaus. Gefolgt wurde offensichtlich einem „Konzept der Konzentration und der übenden Anwendung“ (vgl. auch GREIMEL 1998, 44), dem es um die Zusammenführung und Einübung eines vorab in einzelnen Fächern erworbenen Wissens geht. Der Stundenanteil der Übungsfirma an der Gesamtausbildung lag und liegt zudem nur im einstelligen Prozentbereich. Eine fallweise Verschränkung situationsbezogenen und wissenschaftsorientierten Lernens war unter diesen Bedingungen zwar nicht gänzlich auszuschließen, Leitidee der Implementation war sie jedoch nicht. Außerdem wurden didaktisch motivierte und um eine Theorie-Praxis-Verzahnung bemühte Modellierungsentscheidungen, wie TRAMM (1996a, b) sie eingemahnt hatte, durch den Lehrplankommentar nicht nahegelegt; dieser folgte eher einer naturalistischen Abbildungsphilosophie, indem er darauf hinwies, dass die Üfa „wie ein reales kaufmännisches Unternehmen“ arbeite und „alle in der Praxis anfallenden branchenspezifischen Geschäftsfälle“ abwickle (BERNHART/ KEMPEL/ BURDA 1996, 113).

Dass die Pioniere der Übungsfirmenarbeit in der Gründungsphase vor beträchtlichen Herausforderungen standen, macht ein Blick auf einige bemerkenswerte Charakteristika des Implementationsprozesses deutlich (NEUWEG/ MADERTHANER/ FREI 2008b): (a) In den Lehrplänen wurde auf konkrete Regelungen zur Ausgestaltung des Übungsfirmenunterrichts verzichtet; von den Lehrkräften war daher umfangreiche individuelle Entwicklungsarbeit in einem neuen Bereich ohne tradiertem Ziel- und Inhaltskanon gefordert. (b) Die Implementation erfolgte überaus zügig. GRAMLINGER (1994, 405) geht von einer Vorbereitungszeit von lediglich drei Jahren aus, die die Konzeptphase bis hin zur praktischen Einrichtung „Betriebswirtschaftlicher Zentren“ an den Schulstandorten umfasste. Die Dissemination der Neuerung erfolgte primär durch Verordnung von zentraler Stelle auf curricularer Ebene. Den Lehrkräften stand also nur ein schmales Zeitfenster zur Auseinandersetzung mit den Anforderungen an das neue didaktische Konzept und die konkrete Entwicklungsarbeit vor Ort zur Verfügung. (c) Eine wissenschaftliche Begleitung des Einführungsprozesses fand nur sehr eingeschränkt statt. Das Übungsfirmenprojekt stützte sich weder auf umfassendere theoretische Vorarbeiten noch erfolgte eine systematische wissenschaftliche Begleitung (vgl. GRAMLINGER 2000, 139f.).

3 Erste Problemanzeigen

Die Gründerjahre waren atmosphärisch durch eine Aufbruchsstimmung geprägt, die wenig Zeit und Raum für Evaluation und Sinnvergewisserung ließ. Auch galt es, das noch junge Konzept vor den Einwänden der Innovationsskeptiker zu verteidigen und die neue Maßnahme als entschlossenen Schritt hin zu einer „praxisorientierten“ Berufsbildung öffentlichkeitswirksam zu vermarkten. In die apologetischen Darstellungen aus der Feder der Bildungsverwaltung (vgl. bspw. GINTENSTORFER 2003) und engagierter Hochschullehrer, die sich persönlich um den Aufbau der Übungsfirmenlandschaft verdient gemacht hatten, mischen sich aber schon früh auch kritische Bestandsaufnahmen (GREIMEL 1998; NEUWEG 2001a,b) und Anmerkungen (BERCHTOLD/ TRUMMER 2000, TRUMMER/ BERCHTOLD 2002):

- „(D)ass der Neuerwerb von Fachwissen [...] in der Übungsfirma im Hintergrund steht“ (GREIMEL 1998, 188), wurde an den von den Schülern berichteten Lernerfolgen deutlich. Zwar erwarben sie offenbar extrafunktionale Qualifikationen. Fachlich-inhaltlich aber schienen sie zu lernen, „wie man Rechnungen schreibt“, nicht „besser“ zwar, aber dafür jetzt „im Schlaf“ (GRAMLINGER 2000, 211f.), oder Formulare auszufüllen (ebd., 215), den Computer zu bedienen und Gehälter abzurechnen (ebd., 277). In die gleiche Richtung wiesen die Einschätzungen durch die Lehrer (vgl. GRAMLINGER/ KÜHBÖCK/ LEITHNER 2000, 128): Die fachbezogenen Lernerfolge, insbesondere auch hinsichtlich der Übersicht über Betriebsstrukturen und -abläufe, wurden weniger günstig beurteilt als die Lernerfolge im Bereich des Umgangs mit Bürotechnologien und im sozialen Bereich; am relativ ungünstigsten beurteilt wurden die Fähigkeit, im Unterricht Gelerntes in der Üfa anzuwenden und die Fähigkeit zur selbstständigen Problemlösung. Nicht nur aber konnten die konzeptionell behaupteten fachtheoretischen Gehalte der Übungsfirmenarbeit nicht nachgewiesen werden. Auch das Kriterium der praxisbezogenen Validität schien offenkundig verfehlt zu werden: 60 % der Übungsfirmen bilanzierten nicht (GRAMLINGER/ KÜHBÖCK/ LEITHNER 2000, 85f.), ja es wurde vermutet, viele Übungsfirmen würden selbst ihren Umsatz lediglich schätzen (ebd., 61).

- Es zeigte sich, dass der Übungsfirmenunterricht von den übrigen Gegenständen weitgehend isoliert ist (GRAMLINGER/ KÜHBÖCK/ LEITHNER 2000, 148). Nur knapp 30 % der Lehrer gaben an, im Unterrichtsgegenstand Rechnungswesen würden regelmäßig konkrete (Vor-)Arbeiten für die Üfa geleistet, für den Gegenstand Betriebswirtschaft waren dies gar nur knapp 20 %. In diesem Lichte konnte kaum verwundern, dass die Üfa selbst dem relativ zur Idee eines Lernortes eigener Prägung bescheideneren Konzept der übenden Anwendung nicht zu entsprechen vermochte. Zu den betriebswirtschaftlichen Lehrplaninhalten, die in einer typischen österreichischen Üfa angewandt werden können, zählte GREIMEL (1998, 217ff.) zum Beispiel die Organisation der Material- und Warenwirtschaft, nicht aber das diesbezügliche Kennzahlenwesen, die Finanzierungsarten, nicht aber Finanzierungskennzahlen, Finanzierung, nicht aber Investition, Inhalt, Anbahnung und Abschluss des Kaufvertrages, nicht aber Unternehmenspolitik, Zielsetzung, Planung, Entscheidung, Organisation und Kontrolle.

- TRAMM (1984) hatte die mangelnde ökonomische Validität der Übungsfirmen und der sie umgebenden Märkte mit den entsprechenden Auswirkungen auf die Aktivitätsstruktur in den Modellunternehmen bereits in den 80er Jahren beklagt. Für Österreich mussten BERCHTOLD/ TRUMMER (2000, 82) erneut konstatieren, dass die unterstützenden Prozesse in den Übungsfirmen ihren funktionalen Charakter verlieren und sich auf Kosten der wertschöpfenden und disponierenden Prozesse verselbstständigen. Entscheidend begünstigt wird dies durch die Beschaffenheit des Übungsfirmenmarktes. Nicht nur gibt es keine rational agierenden Konsumenten, sondern Pflicht-Belegschaftseinkäufe und „Rahmenverträge“, in denen sich Übungsfirmen zu Gegenseitigkeitsgeschäften verpflichten. Es gibt bis heute vor allem auch keine Versuche, die Modellvolkswirtschaft zentral zu modellieren; die Unternehmensgegenstände werden ohne Rücksicht darauf gewählt, ob Abnehmer oder Lieferanten und wie viele Konkurrenzanbieter vorhanden sind. Etwa 80 % der Unternehmen sind im Handel tätig, während gut 15 % Dienstleistungen erbringen. Einen marginalen Anteil nehmen die Sektoren Urproduktion und Produktion ein. Die Marktstruktur wird also von Handelsunternehmen dominiert, die ihre Produkte nirgendwo beziehen können. Den Schwerpunkt der Handelsaktivitäten bilden außerdem Konsumgüter (Bekleidung, Unterhaltungsmedien, Lebensmittel) und Bürobedarf (Büroausstattung, Büromaterial), während der Investitionsgüterbereich beinahe nicht existiert. Aufgrund der Vielzahl an Handelsunternehmen wäre zu vermuten, dass andere Übungsfirmen die hohe Nachfrage nutzen und sich im Produktionssektor positionieren. Aber unter den lediglich 70 Produzenten fanden sich zum Beispiel 2007 keine Textilerzeuger, die die insgesamt 52 Kleidungsausstatter versorgen würden. Ebenso hätte ein Sportgeräteproduzent eine monopolistische Position eingenommen, indem er 59 Sportartikelhändler beliefern hätte können (NEUWEG/ MADERTHANER/ FREI 2008b).

4 Wachsendes Problembewusstsein und Reformimpulse

4.1 Evaluation und Reform des Lehrplanes

Im Rahmen einer Lehrplanevaluation wurde der Inselcharakter der Übungsfirmenarbeit erneut deutlich (HEFFETER 2004). Ein Drittel der (kaufmännischen und nicht-kaufmännischen) Lehrkräfte an Handelsakademien gab an, kaum über die Aktivitäten in der Übungsfirma informiert zu sein; annähernd die Hälfte der Lehrer nahm im eigenen Unterricht keinen Bezug auf die Übungsfirma (HEFFETER 2004, 129f.). Noch drastischer wurde die fächerübergreifende Vernetzung durch die Absolventen beurteilt: Beinahe 90 % stellten fest, dass in anderen Fächern gar keine oder nur geringe Querverbindungen zur Übungsfirma hergestellt werden (ebd., 133).

Die Evaluationsergebnisse weckten auch Zweifel an einer geglückten Praxisorientierung: 56,9 % der Absolventen stellen fest, dass die realitätsnahe Simulation betrieblicher Praxis in der Übungsfirma wenig bis gar nicht gelinge. Etwa gleich viele Absolventen gaben an, sie hätten den Unterricht in der Übungsfirma weniger oder gar nicht ernst genommen. Und in einem Ranking der für das Berufsleben bedeutsamsten Unterrichtsgegenstände, das auf den Auskünften von 1.016 Personalverantwortlichen in Unternehmen basierte, fand sich die Üfa nicht in den Top 10; als berufsrelevanteste Fächer galten vielmehr Englisch, Betriebswirtschaft, Deutsch, Rechnungswesen & Controlling sowie Textverarbeitung. Lediglich 38 % der Befragten betrachteten die Übungsfirma als ein Curriculumelement, das bei einer möglichen Lehrplanreform unbedingt berücksichtigt werden müsste, um die Absolventen optimal auf das Berufsleben vorzubereiten. Betriebspraktika fanden demgegenüber eine Zustimmung von 74 % (ebd., 150 sowie Anhang).

Die Lehrplanreform 2003/2004 verzichtete auf strukturelle Neuerungen, die zu einer Weiterentwicklung der Üfa in den Spuren der Philosophie eines Lernortes eigener Prägung beitragen hätten können. Die Übungsfirma blieb in ihrem Stundenkontingent unverändert, weiterhin am Ende der Ausbildung angesiedelt und in den sehr unspezifischen Vernetzungshinweisen zu anderen Fächern der Anwendungsidee verpflichtet. Immerhin wurden aber Versuche unternommen, den „Übungsfirmen-Konnex“, d. i. die Vernetzung der Üfa mit den anderen Unterrichtsgegenständen, zu verbessern und die Übungsfirma etwas stärker an das Zentrum der kaufmännischen Ausbildung heranzurücken. Auch die mit dem Schuljahr 2014 in Kraft tretenden neuen Lehrpläne (BMUKK 2013a, b) bringen im Übungsfirmenbereich keine gravierenden Veränderungen, sehen aber, dem Anliegen der „Praxisorientierung“ noch dezidierter folgend, die Einführung von Pflichtpraktika vor.

4.2 Das Rechnungswesen in der Übungsfirma

Weitere Problemanzeigen lieferte eine das Rechnungswesen in den Üfas beleuchtende Dissertation (RIEBENBAUER 2007). Sie zeigte, dass das österreichische Übungsfirmensystem noch 13 Jahre nach seiner Gründung an der von TRAMM (1996a, passim) konstatierten Problematik litt, dass das Rechnungswesen nicht für dispositive und nur teilweise für kostenrechnerische Aufgaben herangezogen wird. Das Aufgabenspektrum des Rechnungswesens erschöpft sich vorwiegend in der laufenden Buchführung, der Abwicklung von Zahlungen und der Verwaltung offener Posten. Nur in etwa 40 % der Fälle ist man mit dem Erstellen einer Bilanz und nur in 13 % der Fälle mit Kostenrechnung und Controlling beschäftigt. Eine Deckungsbeitragsrechnung lässt sich nur in 9 % der Fälle ausmachen. Nur 4 von 10 Lehrkräften verfügen über Umsatzzahlen. Das System kann diese Zustände freilich gut verarbeiten, weil die Daten aus dem Rechnungswesen nur in etwa 30 % der Fälle zur Grundlage der betrieblichen Entscheidungen werden. Dies ist auch deshalb bemerkenswert, weil mehr als 70 % der Lehrkräfte das Verständnis betrieblicher Zusammenhänge als wesentliches Lernziel für die Mitarbeiter der Rechnungswesenabteilung formulieren (RIEBENBAUER 2007, 193 ff.).

4.3 Befunde aus Aufgabenanalysen im Rahmen von Einzelfallstudien

Frappierende Ergebnisse erbrachten schließlich drei Einzelfallstudien an von der Bildungsverwaltung bzw. Schulleitern empfohlenen „Muster-Übungsfirmen“, die sich in Auswahl und Aufbau der Analyseinstrumente an TRAMM (1996a) orientiert hatten (AMON 2009, HINGSAMMER 2009, STÖCKLER 2009). Sie stimmten mit den in den 1980er-Jahren gewonnenen Befunden TRAMMs in so hohem Maße überein, dass eine Autorin festhielt, es schiene beinahe, als hätte man dieselben Übungsfirmen untersucht (AMON 2009, 179): Es dominieren kognitive anspruchslose Routinetätigkeiten, Interaktionen mit dem Umsystem sind meist reaktiver Natur, aktives Eingreifen in den Markt ist vergleichsweise selten; es können keine kostenrechnerischen Aktivitäten beobachtet werden, Bestands-, Ertrags- und Aufwandsstrukturen sind ökonomisch unplausibel; unternehmenspolitische und -strategische Aufgaben finden sich, wenn überhaupt, nur ansatzweise.

4.4 Zielpluralität und Zieldiffusität als Kernprobleme des österreichischen Konzepts

Vor dem Hintergrund einer zumindest latent vorhandenen Problemwahrnehmung wurde im Schuljahr 2002/03 vom Unterrichtsministerium eine Qualitätsoffensive initiiert. Erfüllen Übungsfirmen definierte Kriterien, so sind sie fortan zur Führung der „Qualitätsmarke Übungsfirma“ berechtigt. Der der Initiative zugrundeliegende Kriterienkatalog verzichtete aber nicht nur gänzlich auf didaktische Hinweise zur Funktion und zur Ausgestaltung des Lernortes, sondern enthielt zudem Kriterien, die bürokratische und basale operative Prozesse weitaus stärker akzentuierten als strategische und betriebswirtschaftliche. Während zum Beispiel eine korrekte Eintragung im Firmenbuch, das Führen einer Personalverrechnung und ein Einkauf via Webshop zu den Muss-Kriterien gehörten, konnte man durchaus zertifiziert werden, wenn man über keinerlei Kostenrechnungssystem oder Berichtswesen verfügte. Eine umfassende Definition qualitätsvoller Übungsfirmenarbeit mit Orientierungscharakter blieb damit weiter aus.

Das Fehlen einer expliziten und gemeinsamen Übungsfirmenphilosophie, entlang derer man Defizite diagnostizieren und Entwicklungsschritte einleiten könnte, erwies sich zunehmend als problematisch. In einer Interviewstudie mit 17 zentrale Akteuren auf Systemebene (Übungsfirmenentwickler, Bildungsverwaltungsbeamte, Arbeitgeber- und Arbeitnehmervertreter, Bildungsforscher) wurde deutlich, dass von den Projektprotagonisten höchst unterschiedliche Hoffnungen und Zielvorstellungen an die Übungsfirma adressiert werden, was wiederum in sehr vielfältigen Modellierungs- und Entwicklungsprioritäten resultierte: Die Funktionsbilder „Schüsselqualifikationstrainingszentrum“, „Praxistraining“, „Konzentration und übende Anwendung“ und „Lernort eigener Prägung“ waren bei den Befragten in unterschiedlichen Mischformen und teils über recht inkonsistente Argumentationsmuster repräsentiert, wobei sich (zumindest dem Anspruch nach) – wohl aufgrund der Lehrplanvorgaben – eine Dominanz der Anwendungsidee abzeichnete (NEUWEG/ MADERTHANER/ FREI 2007).

4.5 Eine Zwischenbilanz im Jahre 2008

Auf der Grundlage einer umfassenden Bestandsaufnahme in den Jahren 2007 und 2008 diagnostizierten NEUWEG, MADERTHANER und FREI insbesondere folgende Probleme: (1.) eine beträchtliche Isolation des Übungsfirmenunterrichts vom Unterricht in den übrigen, auch in den kaufmännischen Fächern, (2.) eine verzerrte Widerspiegelung der ökonomischen Realität, die nicht über bewusst getroffene, didaktisch begründbare Entscheidungen erklärt werden kann, (3.) eine in ihren Strukturmerkmalen und ihrer Prozessqualität defizitäre ökonomische Validität der Modellvolkswirtschaft, die durch die einzelne Lehrkraft nicht aufgefangen werden kann, und (4.) Handlungs- und damit Lernqualitäten in der Übungsfirmenarbeit, die nur eingeschränkt geeignet sind, die Schüler zum kaufmännischen Denken zu erziehen. Vor diesem Hintergrund wurden einerseits Maßnahmen zur Intensivierung der fächerübergreifenden Zusammenarbeit, eine Didaktisierung der Qualitätsmarke und ihre Ergänzung durch einen Katalog von Ausbildungsstandards (Kompetenzkatalog), eine Verstärkung der ökonomischen Sinnausrichtung (Datenmodellierung, Verbesserung der Branchenstruktur) und eine Intensivierung der Aus- und Fortbildung der Lehrkräfte vorgeschlagen. Vor allem aber wurde auf das Erfordernis weiterer curricularer Entwicklungsarbeit hingewiesen, vor allem auf einen intensiven Zielklärungsprozess im Praxissystem selbst. Aus der Sicht der Forschergruppe sei „jedenfalls für die Handelsakademie eine Orientierung am Konzept des Lernortes eigener Prägung sensu REETZ bzw. TRAMM zu favorisieren, da dieses das bis heute elaborierteste Bild anspruchsvoller Übungsfirmenarbeit darstellt, wie sie in Schultypen zu fordern sein wird, die höhere kaufmännische Bildung zu vermitteln beanspruchen. Aufgrund des hohen Anspruchscharakters sind verschiedene Fragen der praktischen Umsetzbarkeit jedoch noch ungeklärt, die bisher auch in anderen Übungsfirmenmodellen im deutschsprachigen Raum noch nicht befriedigend gelöst werden konnten. […]. Als Herausforderung würde sich vor allem die ökonomisch valide Modellierung der in ihren Strukturen und Marktmechanismen derzeit defizitären Übungsfirmenvolkswirtschaft darstellen.“ (NEUWEG/ MADERTHANER/ FREI 2008, 18f.).

5 Die Leistungsbeurteilungskultur in Österreichs Übungsfirmen

Es ist zu vermuten, dass die Philosophie des „Schulfaches“ Üfa, insbesondere die Vorstellungen der Lehrkraft davon, worauf es in der Üfa „eigentlich“ ankommt, auf die Leistungsbeurteilung durchschlägt – und zwar sowohl auf die Beurteilungsstrenge als auch auf die Intensität des Zusammenhanges zwischen der Üfa-Note und den Noten in den anderen, insbesondere in den kaufmännischen Fächern. Beispielsweise sind allenfalls moderate Zusammenhänge zur Note in Betriebswirtschaft und in Rechnungswesen zu erwarten, wenn Übungsfirmenarbeit als Praxistraining aufgefasst wird, das heißt als Einüben praktischen Könnens ohne nennenswerten Bezug zu theoretischen Grundlagen, oder als Arbeit am Aufbau fachunabhängiger Schlüsselqualifikationen. Präsentiert sich die Üfa dagegen als Anwendungsfeld für das in den kaufmännischen Fächern erworbene Wissen oder gar als Lernort eigener Prägung, so wären enge Zusammenhänge mit den Leistungen in den Unterrichtsgegenständen Betriebswirtschaft und Rechnungswesen zu erwarten. Dieser Überlegung folgend wurden die Zeugnisse von knapp 1.000 Schüler/inne/n aus dem Schuljahr 2010/11 ausgewertet und faktorenanalytisch untersucht (NEUWEG/ PFATSCHBACHER 2013).

Es zeigt sich, dass zwischen den Fächern Rechnungswesen (RW), Betriebswirtschaft (BW) und Üfa sehr deutliche Beurteilungsunterschiede bestehen. Der Notenmittelwert in Rechnungswesen liegt mit M = 3,01 (fünfstufige Notenskala; 1 = Sehr gut) in einem Bereich, wie er für Schularbeitenfächer typisch ist, Betriebswirtschaft weist mit M = 2,76 einen etwas geringeren Mittelwert auf. Die Beurteilung in der Üfa erfolgt dagegen mit M = 1,66 im Durchschnitt sehr milde. Der Wert liegt in einem Bereich, wie er in anderen Untersuchungen für Religion oder Leibesübungen gefunden wurde (vgl. etwa Weiß 1971) und unter jenem der Fächer Biologie und Geschichte. Anders als in den traditionellen kaufmännischen Fächern ist die Beurteilungspraxis in der Üfa über die Schulstandorte hinweg aber sehr uneinheitlich. Während zum Beispiel an einem Standort neun von zehn Schülern die Üfa mit der Note Sehr gut absolvieren, erhalten an einem anderen nur knapp 16 % der Schüler die Note Sehr gut oder Gut.

Die Übungsfirmennoten korrelieren mit den Noten in den traditionellen kaufmännischen Fächern außerdem keineswegs so stark, wie dies aufgrund des in den Lehrplänen beschworenen „Übungsfirmen-Konnex“ erwartet werden könnte. Für RW und BW konnten hohe Rangkorrelationswerte in Höhe von r = 0.66 ermittelt werden, die Zusammenhänge mit der Üfa-Note liegen nur im mittleren Bereich (für ÜFA und RW r = 0.36, für ÜFA und BWL r = 0.38). Erneut zeigen sich sehr große Unterschiede zwischen den Schulen. Während an einer Schule verhältnismäßig schwache Korrelationen der Üfa-Note zur RW-Note (r = 0.26) bzw. zur BW-Note (r = 0.27) gefunden wurden, erreichen die Werte an einer anderen Schule r = 0.80 für BW bzw. r = 0.77 für RW.

Eine Faktorenanalyse ergibt, dass inhaltlich sehr unterschiedliche Fächer (v. a. Sprachen, Mathematik, RW) einen ersten Faktor bilden; es fällt auf, dass in diesen Fächer schriftliche Prüfungen ein größere Rolle spielen und die Fächer mehrheitlich versetzungskritisch sind. Der zweite Faktor (v. a. Üfa, Projektmanagement/Projektarbeit) lässt sich als Mitarbeitsfaktor interpretieren. Ein dritter Faktor (Verhalten, Bewegung und Sport, Religion) wird vermutlich durch das (Wohl-)Verhalten gebildet. Die Ergebnisse zeigen, dass die kaufmännischen Fächer RW und BW sowohl auf Faktor 1 als auch auf Faktor 2 hoch laden, während die Üfa nur Ladungen auf Faktor 2 aufweist.

Die Durchschnittsnote in der Üfa und das Ergebnis der Korrelations- und der Faktorenana-lyse lassen vermuten, dass es in der Üfa grosso modo zwar nicht um „harte“ fachliche Leis-tungen, aber auch nicht nur um unauffällig-angepasstes Verhalten, sondern um sachbezogenes Mitarbeiten geht. Die Sache aber, um die es hier geht, unterscheidet sich offenbar deutlich vom fachlichen Kern, der in den Gegenständen RW und BW beurteilt wird. Für diese Interpretation spricht auch, dass nur 57 % der Handelsakademieschüler angeben, in der Üfa würden „wirtschaftliche Themen sehr gründlich“ behandelt, während dies für Betriebswirtschaft 92 %, für Rechnungswesen 79 % und selbst für Politische Bildung und Recht noch 64 % bejahen (KOCH/ KORNFELD, 2013, zit. n. GREIMEL-FUHRMANN, 2013, VI). Zwischen den Schulen zeigen sich freilich enorme Unterschiede in der Beurteilung in der Üfa. Dies liegt mit erheblicher Wahrscheinlichkeit an standortspezifisch ausgesprochen unterschiedlichen Übungsfirmenphilosophien.

6 Quo vadis?

Im Jahre 2011 erfolgte eine Weiterentwicklung der „Qualitätsmarke Üfa“ mit dem Ziel, einen Relaunch der Übungsfirmenarbeit in Österreich einzuleiten (HANDLER/ RIEBENBAUER/ STOCK 2013). Unterstützt durch die Universität Graz haben Lehrkräfte das Zertifizierungsmodell revidiert, um damit unter anderem ein gemeinsames Grundverständnis von Übungsfirmenarbeit zu schaffen (ACT 2012). Der Kriterienkatalog ist nun weitaus umfassender und enthält insbesondere Anregungen zur Ausgestaltung nicht nur des Betriebes, sondern vor allem auch des Lernortes Übungsfirma. Er markiert insofern einen beträchtlichen Fortschritt. Außerdem liegt eine ebenfalls von Übungsfirmenpraktikern entwickelte Fachkompetenzmatrix (KRAUSKOPF/ FREI 2012) vor, die fachliche Kompetenzen, Lernanlässe und Modellierungsanforderungen zueinander in Beziehung setzt.

An beiden Instrumenten wird aber deutlich, dass die Entwicklungsarbeit gänzlich an die Lehrkräfte weitergereicht wird und sich an den gegebenen konzeptiven, curricularen und infrastrukturellen Rahmenbedingungen orientiert. Die Rahmenbedingungen als solche werden kaum zum Gegenstand der Diskussion, im Gegenteil: Im zugehörigen Handbuch „Üfa2020“ findet sich nicht nur erneut ein Bekenntnis zum Konzept eines „Lernortes eigener Prägung“, sondern explizit auch die weder die Intentionen noch die gegebene Sachlage angemessen beschreibende Behauptung, in Österreich folge man diesem Ansatz (ACT 2012, 2); auf die strukturellen Grenzen der auch nur näherungsweisen Umsetzung dieses Konzepts, die durch die Lehrplanarchitektur, den Fortbildungsstand der Lehrkräfte und die weitgehende Funktionsunfähigkeit des Übungsfirmenmarktes gegeben sind, wird nicht eingegangen.

Eine wissenschaftlich informierte, theoriegeleitete Weiterentwicklung der Übungsfirmenlandschaft auf der Basis einer klaren Funktionszuschreibung an die Üfa ist in Österreich derzeit also kaum erkennbar. Die Veränderungsimpulse sind operativer statt konzeptiver Art und kommen „aus der Praxis für die Praxis“; Anlehnung an das berufs- und wirtschaftspädagogische Schrifttum haben in der Regel verteidigungsrhetorischen Charakter. Gerade in der gegenwärtigen Situation einer sich rasant verstärkenden Tertiarisierung der Berufsbildung ist die bloß inkrementelle Nachbesserung aber problematisch. Mehr denn je wäre es nämlich wichtig, die Antwort auf die Frage nach dem Zweck und der spezifischen Ausgestaltung von Praxisbezügen im Curriculum in eine Gesamtstrategie zur Positionierung der berufsbildenden Vollzeitschulen einzubetten.

Für welche konkrete Übungsfirmenphilosphie man sich in einem solchen strategischen Sinnvergewisserungsprozess auch entschiede – fest steht, dass sich an verschiedene Entscheidungen sehr unterschiedliche Entwicklungsnotwendigkeiten knüpfen würden:

Das Konzept der Übungsfirma als Praxistraining würde eine möglichst praxisidente Gestaltung der Lernumgebung erfordern, die die spätere berufliche Einsatzsituation der Lernenden bereits im schulischen Kontext abbildet. Dann wäre jedoch nach dem spezifischen Vorteil der Übungsfirma gegenüber (künftig im Übrigen verpflichtenden) kaufmännischen Praktika zu fragen, die an der Schule vor- und nachbereitet und im Unternehmen kompetent betreut werden und damit einen bei weitem realistischeren Einblick in Aufgabengebiete, Prozesse und Sozialstrukturen geben.

Das Konzept der Konzentration und übenden Anwendung würde eine intensive Abstimmung des vorhergehenden Unterrichts auf die Anforderungen der Übungsfirma erfordern. Das Anwendungskonzept wäre beim Wort zu nehmen, indem gezielt überlegt wird, was es anzuwenden gilt und welche Konsequenzen dies für die Modellierung der Übungsfirma hat. Dazu wäre klarer als bisher zu definieren, welche konkreten betriebs- und volkswirtschaftlichen Theorien, Modelle, Konzepte und Techniken in der Übungsfirma zur Anwendung kommen sollen.

Das Konzept eines „Lernortes eigener Prägung“ würde eine zeitliche Ausdehnung des Übungsfirmenunterrichts und eine Erstreckung über mehrere Jahrgänge erfordern. Die personal- und schulentwicklerischen Herausforderungen wären enorm, weil im Rahmen eines solchen Konzepts nicht nur die Übungsfirmenarbeit in Österreich umzugestalten, sondern auch der Unterricht in den traditionellen kaufmännischen Fächern kompetenzorientierter anzulegen und mit der Übungsfirmenarbeit zu verzahnen wäre. Beträchtlich wären aber auch die Herausforderungen für die zentrale Servicestelle der Übungsfirmen hinsichtlich der Verbesserung der Marktsimulation. Eine Orientierung der einzelnen Modellunternehmen an wirtschaftlichen Formalzielen ist aufgrund der unplausiblen Marktreaktionen derzeit ausgesprochen erschwert und erfordert aufwändige Korrekturmaßnahmen durch die Lehrkraft (Simulation von Geschäftsfällen, Rahmenverträge mit „befreundeten“ Übungsfirmen). Die irrationalen Marktmechanismen und langen Reaktionszeiten der realen Marktteilnehmer könnten durch unterstützende simulative Elemente kompensiert werden, in denen ein zentraler Server zusätzliche Marktpartner (v. a. die Konsumnachfrage) simuliert und fiktive Absätze generiert. Zu klären wäre hierbei die Vernetzung mit den Realkontakten. Eine Lösung dieses anspruchsvollen Problems würde mit hoher Wahrscheinlichkeit die fach- und nationenübergreifende Zusammenarbeit wissenschaftlicher Entwicklerteams voraussetzen.

Die Bildungsverwaltung steht vor einer schwierigen Situation. Einerseits scheint die Übungsfirmenarbeit an der oberen Grenze dessen angelangt zu sein, was in den schmalen, etwa vier Wochenstunden umfassenden Zeitgefäßen leistbar ist. Andererseits ist eine quantitative Ausweitung des derzeit realisierten Konzeptes ohne gravierende Erneuerungsimpulse kaum zu vertreten. Solche Impulse wiederum wird man erst aufnehmen können, wenn die Rede vom „Lernort eigener Prägung“ nicht länger der Unterstützung der Suggestion dient, Übungsfirmenarbeit wäre so eigen, dass es unstatthaft wäre, sie an den üblichen Gütemaßstäben für Unterricht zu messen.

Literatur

ACT (2012): Handbuch „Üfa2020“. Status 10.2012. Wien. Online: www.act.at (11-09-2013).

ACT (2013): Webpage der Servicestelle der österreichischen Übungsfirmen. Online: www.act.at (19-09-2013).

AMON, M. (2009): Übungsfirmenarbeit zwischen Anspruch und Wirklichkeit – eine fallstudienbasierte Analyse. Diplomarbeit, Johannes Kepler Univ. Linz.

BERCHTOLD, S./ TRUMMER, M. (2000): Auf dem Weg zur lernenden Übungsfirma. Wien.

BERNHART, G./ KEMPEL, H./ BURDA, F. (1996): Kommentar zu den Lehrplänen für die Handelsakademie und die Handelsschule. 1. Aufl. Wien.

BRUNEFORTH, M./ LASSNIGG, L. (Hrsg.) (2012): Nationaler Bildungsbericht Österreich 2012, Band 1: Das Schulsystem im Spiegel von Daten und Indikatoren. Graz.

BMUKK (2013a): Lehrplan der Handelsakademie. Entwurf, 20. März 2013. Wien.

BMUKK (2013b): Lehrplan Entwurf 2014 Praxis Handelsschule, 20. März 2013. Wien.

GINTENSTORFER, A. (2003): Erfolgreich und zukunftsorientiert: Übungsfirma, eine Idee macht Schule. In: Erziehung und Unterricht, 153, H. 3-4, 323-329.

GRAFINGER, W./ BERGER, C. (1996): Übungsfirmen – Curriculare Umsetzungsstrategie des Praxisbezugs. In: FORTMÜLLER, R./ AFF, J. (Hrsg.): Wissenschaftsorientierung und Praxisbezug in der Didaktik der Ökonomie. Wien, 177-207.

GRAMLINGER, F. (1994): Die Übungsfirma als „Unterrichtsgegenstand“ an allen kaufmännischen Schulen Österreichs. In: Wirtschaft und Erziehung, 46, H. 12, 404-408.

GRAMLINGER, F. (2000): Die Übungsfirma auf dem Weg zur Lernfirma? Eine empirische Darstellung in Form zweier Portraits. Bergisch Gladbach.

GRAMLINGER, F./ KÜHBÖCK, E./ LEITHNER, S. (2000). Wie stellt sich die österreichische Übungsfirmen-Landschaft 1999 dar? Eine empirische Untersuchung im Vergleich mit 1995 und 1997. Linz.

GRAMLINGER, F./ TRUMMER, M. (2001): Alter Wein in neuen Schläuchen? Zur Implementierung der Übungsfirma in kaufmännischen Schulen in Österreich. In: KREMER, H.-H./ SLOANE, P. F. E. (Hrsg.): Konstruktion, Implementation und Evaluation komplexer Lehr-Lernarrangements - Fallbeispiele aus Deutschland, Niederlande und Österreich im Vergleich. Paderborn.

GREIMEL, B. (1998): Evaluation österreichischer Übungsfirmen. Eine Studie an berufsbildenden Vollzeitschulen. Innsbruck, Wien.

GREIMEL-FUHRMANN, B. (2013): „Don’t know much about economics and business“. In: Wissenplus, 31, H. 4, I-VIII.

HANDLER, T./ RIEBENBAUER, E./ STOCK, M. (2013): Evaluation der Qualitätsmarke Üfa2020. Erscheint in: wissenplus, 31, H. 5., 50-54.

HEFFETER, B. (2004): Evaluation der Ausbildung an österreichischen Handelsakademien auf Basis der Lehrpläne aus 1994. Projektbericht, Univ. Salzburg.

HINGSAMMER, R. (2009): Prozesse und Handlungsstrukturen in der Übungsfirma. Eine Untersuchung in Hinblick auf Lernmöglichkeiten für Schüler/innen. Diplomarbeit, Johannes Kepler Univ. Linz.

KOCH, J./ KORNFELD, J. (2013): Analyse der ökonomischen Bildung von Lernenden an Handelsakademien und allgemeinbildenden höheren Schulen. Masterarbeit an der Wirtschaftsuniversität Wien.

KRAUSKOPF, P./ FREI, J. (2012): Eine (Fach-)Kompetenzmatrix als Instrument für die Weiterentwicklung des Übungsfirmenunterrichts. In: wissenplus, 30, H. 5, 39-43.

NEUWEG, G. H. (2001a): Die Übungsfirma im kaufmännischen Vollzeitschulwesen Österreichs - ein Lernort eigener Prägung? In: Wirtschaft und Erziehung, 53, H. 7/8, 238-243.

NEUWEG, G. H. (2001b): „Berufspraktisches Lernen“. Eine materialinduzierte Diskussion ausgewählter Problemzonen im gegenwärtigen berufsdidaktischen Diskurs. In: KREMER, H.-H./ SLOANE, P. F. E (Hrsg.): Konstruktion, Implementation und Evaluation komplexer Lehr-Lernarrangements - Fallbeispiele aus Deutschland, Niederlande und Österreich im Vergleich. Paderborn, 142-174.

NEUWEG, G. H. (2008): Funktionsbilder von Übungsfirmenarbeit. Vortrag am Expertenforum „Übungsfirmenarbeit in Österreich: Pionierleistungen – Status quo – Zukunftsperspektiven“ am 26. Februar 2008 an der Johannes Kepler Universität Linz.

NEUWEG, G. H./ MADERTHANER, P./ FREI, J. (2007): Interviewstudie. Studie 2 im Rahmen des Projekts „Bestandsanalyse und Entwicklungsperspektiven des Übungsfirmenwesens an österreichischen Handelsakademien und Handelsschulen. Unveröff. Projektabschlussbericht, im Auftrag des Bundesministeriums für Unterricht, Kunst und Kultur, GZ BMUKK-17.200/0077-II/8a/2007. Linz.

NEUWEG, G. H./ MADERTHANER, P./ FREI, J. (2008a): Abschlussbericht des Projekts „Bestandsanalyse und Entwicklungsperspektiven des Übungsfirmenwesens an österreichischen Handelsakademien und Handelsschulen. Unveröff. Projektabschlussbericht, im Auftrag des Bundesministeriums für Unterricht, Kunst und Kultur, GZ BMUKK-17.200/0077-II/8a/2007. Linz.

NEUWEG, G. H./ MADERTHANER, P./ FREI, J. (2008b): Die Übungsfirma in Österreich - Zur Weiterentwicklung des Konzepts durch eine forschungsunterstützte Qualitätsoffensive. In: bwp@ Berufs- und Wirtschaftspädagogik – online, Spezial 3, 1-19. Online: http://www.bwpat.de/ATspezial/neuweg_etal_atspezial.pdf (11-09-2013).

NEUWEG, G. H./ PFATSCHBACHER, A. (2013): Was wir aus Schulzeugnissen über den Charakter der Übungsfirmenarbeit lernen können. Eine empirische Untersuchung zur Leistungsbeurteilung im Übungsfirmenunterricht an kaufmännischen Vollzeitschulen in Österreich. Erscheint: wissenplus 31, H. 5., 21-25.

PHILIPP, H. (2008): Renaissance der Übungsfirmen in Österreich 1990 – 1995. Vortrag am Expertenforum „Übungsfirmenarbeit in Österreich: Pionierleistungen – Status quo – Zukunftsperspektiven“ am 26. Februar 2008 an der Johannes Kepler Universität Linz.

REETZ, L. (1977/2206): Die Übungsfirma in der kaufmännischen Berufsausbildung. Manuskript einer Rede anlässlich der Eröffnung der Internationalen Übungsfirmenmesse am 21. Okt. 1977 in Hamburg. Veröffentlicht in bwpat Nr. 10, 2006.

REETZ, L./ WITT, R. (1974): Die Berücksichtigung von Lern- und Sozialinteressen der Auszubildenden in Wirtschaftslehre-Schulbüchern. In: Die Deutsche Berufs- und Fachschule, H. 1, 27-48.

RIEBENBAUER, E. (2007): Accounting in der Übungsfirma – ein internationaler Vergleich der Übungsfirma in Österreich mit den Übungsfirmen in Deutschland und Italien sowie den Virtual Enterprises in den Vereinigten Staaten. Diss., Univ. Graz.

SCHIRLBAUER, A. (2000): Distanz als didaktische Kategorie. Bemerkungen zum Mußecharakter von Schule. In: SIGOT, E. (Hrsg.): Otium - Negotium. Wien, 100-110.

STOCK, M./ RIEBENBAUER, E. (2013): Übungsfirma – Lehrendensicht. In STOCK, M./ SLEPCEVIC-ZACH, P./ TAFNER, G. (Hrsg.): Wirtschaftspädagogik. Ein Lehrbuch. Graz, 623-634.

STÖCKLER, C. (2009): Das Handlungs- und Erfahrungsfeld Übungsfirma und dessen Lernpotential für Schüler/innen und Betrachtung aktueller Konzepte und Funktionsbilder von Übungsfirmenarbeit (Fallstudie). Diplomarbeit, Johannes Kepler Univ. Linz.

TRAMM, T. (1984): Übungsfirma als Lernumwelt. Konzeption und erste Ergebnisse eines Forschungsprojekts zur Analyse des Lernpotentials schulischer Übungsfirmen. In: KELL, A./ LIPSMEIER, A. (Hrsg.): Berufliches Lernen ohne berufliche Arbeit? Stuttgart, 60–74.

TRAMM, T. (1994): Funktion und Entwicklungsperspektiven der Übungsfirmenarbeit. Referat auf dem Seminar „Erfahrungsaustausch Schulversuch Neue Handelsschule“ des Bundesministeriums für Unterricht und Kunst in Kitzbühel am 6. Oktober 1994.

TRAMM, T. (1996a): Lernprozesse in der Übungsfirma. Rekonstruktion und Weiterent-wicklung schulischer Übungsfirmenarbeit als Anwendungsfall einer evaluativ-konstruktiven und handlungsorientierten Curriculumstrategie. Unveröff. Habilitationsschrift, Georg-August-Universität-Göttingen.

TRAMM, T. (1996b): Die Übungsfirma als Lernfirma oder Einzig ärgerlich an der Übungsfirma ist ihr Name. Vortrag am 8. März 1996 in Wien. In: BMUK (Hrsg.): Die berufsbildenden Schulen auf dem Weg ins 3. Jahrtausend. Wien, 65-84.

TRAMM, T. (2008): Zwischen Ärmelschoner und virtuellem Unternehmen – Übungsfirmenarbeit am Scheideweg. Vortrag am Expertenforum „Übungsfirmenarbeit in Österreich: Pionierleistungen – Status quo – Zukunftsperspektiven“ am 27. Februar 2008 an der Johannes Kepler Universität Linz.

TRAMM, T./ GRAMLINGER, F. (2006): Lernfirmenarbeit als Instrument zur Förderung beruflicher und personaler Selbständigkeit. In: bwp@ Berufs- und Wirtschaftspädagogik – online, Ausgabe 10, 1-21. Online: http://www.bwpat.de/ausgabe10/tramm_gramlinger_bwpat10.pdf (30-07-2008).

TRUMMER, M./ BERCHTOLD, S. (2002): Die Übungsfirma – ein Betrieb ohne jede Strategie? In: FORTMÜLLER, R. (Hrsg.): Komplexe Methoden – Neue Medien. Wien, 183-192.

WEIß, R. (1971): Über die Strenge der Benotung in verschiedenen Unterrichtsgegenständen. In: INGENKAMP, K. (Hrsg.): Die Fragwürdigkeit der Zensurengebung. Weinheim, 186-190.

Zitieren des Beitrags

NEUWEG, G. H. (2014): Ein Lernort eigener Prägung? 20 Jahre Übungsfirmen an Österreichs kaufmännischen Vollzeitschulen. In: bwp@ Berufs- und Wirtschaftspädagogik – online, Profil 3, 1-16. Online: http://www.bwpat.de/profil3/neuweg_profil3.pdf (23-05-2014).