Ausgabe 28

Über bwp@

bwp@ ... ist das Online-Fachjournal für alle an der Berufs- und Wirtschaftspädagogik Interessierten, die schnell, problemlos und kostenlos auf reviewte Inhalte und Diskussionen der Scientific Community zugreifen wollen.

bwp@ Formate

F Forschungsbeiträge

D Diskussionsbeiträge

B Berichte & Reflexionen

P Aus der Praxis

![]()

bwp@ 28 - Juni 2015

Berufliche Lehr-Lernforschung

Hrsg.: , &

Lehr-Lern-Prozesse im Rechnungswesen – Forschungsdesign und erste Analysen zum Fachwissen von Studierenden der Wirtschaftspädagogik

Professionelles Handeln von Lehrkräften basiert auf dem Zusammenspiel von Wissen und Können mit entsprechenden Werten, Überzeugungen, motivationaler Orientierung sowie metakognitiven und selbstregulativen Fähigkeiten, wobei dem professionellen Wissen und Können zentrale Bedeutung zukommt (vgl. Baumert/Kunter 2006, 481). Empirische Befunde aus der Expertiseforschung zeigen, dass professionelles Wissen domänenspezifisch, in sich differenziert und ausbildungsabhängig ist. Der Fokus des vorliegenden Beitrags liegt auf Lehr-Lern-Prozessen von Studierenden der Wirtschaftspädagogik im Rahmen ihrer wissenschaftlichen Berufsvorbildung in der Domäne Rechnungswesen. Vorgestellt wird ein mehrjähriges Forschungsvorhaben, bei dem neben der theoretischen Auseinandersetzung auch empirische Untersuchungen (u. a. eine Längsschnittstudie) im Sinne eines multi-methodischen Ansatzes mit qualitativen und quantitativen Elementen zum Einsatz kommen. Es wird zunächst insbesondere Fragen zur Konzeptualisierung und Entwicklung von Wissen und Überzeugungen nachgegangen, beispielsweise was und wie (individuell unterschiedlich) lernen Studierende im Fach Rechnungswesen, welches Verständnis entwickeln sie zu ihrem Fach oder von welcher fachwissenschaftlichen Orientierung sind sie bei der Gestaltung von Lehr-Lern-Prozessen geprägt? Anhand einer Analyse unterschiedlicher Wissenskomponenten bzw. Fachkompetenzfacetten eines ausgewählten Kernbereichs des externen Rechnungswesens soll gezeigt werden, welches Wissen und Können (angehende) Lehrkräfte benötigen, um berufliche Lehr-Lern-Prozesse im Rechnungswesenunterricht zu organisieren.

Teaching and Learning Processes in Accounting – Research Design and Initial Analyses of the Specialist Knowledge of Business Education Students

Teachers' professional activities are based on the interaction of knowledge and skills with appropriate values, convictions, motivational focus as well as metacognitive and self-regulatory capabilities, with professional knowledge and skills being of key importance (cf. Baumert/Kunter 2006, 481). Empirical findings from research on expertise show that professional knowledge is specific to a particular field, differentiated and training-based. The focus of this contribution is on the learning and teaching processes of business education students in the scope of their prior academic learning in the field of accounting. It will present a research project which will run for several years and which, in addition to a theoretical analysis, will also feature empirical investigations (including a longitudinal study) in line with a multi-method approach comprising qualitative and quantitative elements. Initially, issues related to conceptualisation and the development of knowledge and convictions in particular are addressed. For example, what and how (this varies from person to person) do accounting students learn, to what extent do they comprehend their subject of study and which specialist focus exerts influence on them in the design of teaching and learning processes. Based on an analysis of different knowledge components or technical skill facets of a selected core area of financial accounting, the knowledge and skills that (trainee) teachers require to organise vocational teaching and learning processes in the teaching of accounting are to be shown.

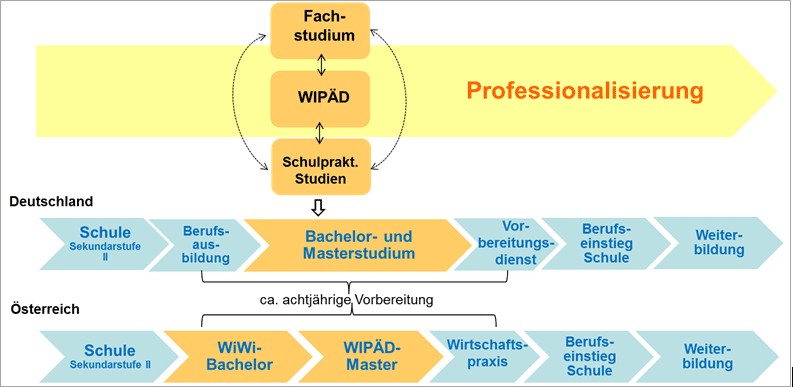

1 Professionalisierung von Lehrkräften an berufsbildenden Schulen in Deutschland und Österreich

Im Leitbild des Basiscurriculums der Sektion Berufs- und Wirtschaftspädagogik ist die Polyvalenz berufs- und wirtschaftspädagogischer Studien verankert und sieht insbesondere die Handlungsfelder berufsbildendes Schulwesen, betriebliche (Weiter-)Bildung Bildungsverwaltung und -politik, Wissenschaft und Wirtschaft vor (vgl. Sektion Berufs- und Wirtschaftspädagogik 2014, 6). Der Gesamtprozess der Professionalisierung mit Fokus auf eine Lehrtätigkeit an berufsbildenden Schulen ist von nicht unerheblicher Dauer und gliedert sich in vier Phasen: Berufspraxis, Studium inklusive schulpraktischer Studien, Vorbereitungsdienst bzw. Referendariat und Schuldienst mit Weiterbildung (vgl. Bader 2010, 38ff). Abbildung 1 stellt einen typischen Professionalisierungsprozess für Deutschland im Vergleich zu Österreich dar.

Abbildung 1: Professionalisierungsprozess angehender Lehrkräfte an berufsbildenden Schulen (in Anlehnung an Sloane 2001, 261)

Abbildung 1: Professionalisierungsprozess angehender Lehrkräfte an berufsbildenden Schulen (in Anlehnung an Sloane 2001, 261)

In Österreich wird die Hochschulreife üblicherweise an einer allgemeinbildenden oder berufsbildenden höheren Schule erworben. Die Studierenden absolvieren zunächst ein wirtschaftswissenschaftliches Bachelorstudium im Umfang von sechs Semestern oder können eine vergleichbare Qualifikation nachweisen (eine Ausnahme besteht an der Universität Linz, Wirtschaftspädagogik wird hier noch als neunsemestriges Diplomstudium geführt). Danach können die Studierenden in Wien, Graz und Innsbruck in den fünfsemestrigen Master Wirtschaftspädagogik zugelassen werden, welcher fachliche, fachdidaktische, bildungswissenschaftliche und schulpraktische Bereiche umfasst. Das Studium der Wirtschaftspädagogik ist österreichweit polyvalent ausgerichtet, nicht kombinationspflichtig bzw. -fähig und folgt dem Integrationskonzept. Das bedeutet, dass ein umfangreiches Schulpraktikum mit eigenständigem Unterrichten integriert ist und aus diesem Grund das Masterstudium nicht vier, sondern fünf Semester umfasst (vgl. Slepcevic/Stock 2009, 2ff). Mit dem Masterabschluss und einer anschließenden mindestens zweijährigen wirtschaftlichen Berufstätigkeit auf akademischem Niveau ist die volle Lehrbefähigung für den Unterricht in wirtschaftlichen Fächern (v. a. Betriebswirtschaft, Rechnungswesen, Volkswirtschaft, Wirtschaftsinformatik, wirtschaftliche Ausbildungsschwerpunkte) an berufsbildenden mittleren Schulen (z. B. dreijährige Handelsschule) und höheren Schulen (z. B. Handelsakademie, Höhere Lehranstalt für wirtschaftliche Berufe) verbunden. Im Unterschied zu Deutschland sind in Österreich berufsbildende mittlere und höhere Vollzeitschulen bedeutsamer als die duale Ausbildung (vgl. Aff 2007, 2f.), insbesondere im Bereich der kaufmännischen und verwaltenden Berufe. Während in Deutschland die Berufsentscheidung üblicherweise vor dem Eintritt ins Referendariat gefällt wird, entscheiden sich Wirtschaftspädagog/inn/en in Österreich oft nach der zweijährigen Praxis, ob sie tatsächlich in den Lehrberuf einsteigen oder weiterhin ihrer Wirtschaftstätigkeit nachgehen wollen.

Der Fokus dieses Beitrags liegt auf der wissenschaftlichen Berufsvorbildung bzw. Ausbildung einer Lehrkraft für kaufmännische und ökonomische Fächer an berufsbildenden Schulen. Das Studium der Wirtschaftspädagogik zielt auf den „Erwerb grundlegender Kompetenzen (inkl. Wissen, Fähigkeiten, Fertigkeiten, Einstellungen, Haltungen […] für eine erfolgreiche Tätigkeit“ (Sektion Berufs- und Wirtschaftspädagogik 2014, 7) u. a. als Lehrende/r respektive zur Gestaltung von Unterricht ab. Zudem sollen die Fähigkeit zur theoriegeleiteten Reflexion und Lösung praktischer Probleme, eine forschende und engagierte Haltung im Lehrberuf und die Selbstregulation des eigenen Lehrhandelns erworben werden (vgl. Sektion Berufs- und Wirtschaftspädagogik 2014, 7). Nittel (2000, 74) unterscheidet bei der Annäherung an Professionalität zwischen einem differenztheoretischen und einem kompetenztheoretischen Verständnis. Während der differenztheoretische Ansatz Paradoxien und Widersprüche auf der Handlungs-, Wissens- und Beziehungsebene betont, fokussiert der kompetenztheoretische Ansatz berufsrelevantes Wissen und Kenntnisse sowie ethische Haltung und Selbstreflexion. Ohne die Bedeutung des Umgangs mit Antinomien, Ambivalenzen und Unsicherheiten des täglichen Lehrhandelns zu negieren, folgt dieser Beitrag im Hinblick auf Lehr-Lern-Prozesse im wirtschaftspädagogischen Studium dem kompetenztheoretischen Ansatz, der die Expertise einer Lehrkraft betrachtet.

Ziel ist es, ausgehend von der Entwicklung von Expertise Überlegungen zu Lehr-Lern-Prozessen im Rechnungswesen anzustellen. Der Beitrag betrachtet zum einen die Wozu- und die Was-Frage, d.h. zu welchem Zweck brauchen (angehende) Lehrkräfte welches Wissen im Rechnungswesen, und zum anderen die Wie-Frage, d.h. wie sind Lerngelegenheiten zu gestalten und wie werden sie von den Studierenden genutzt. Abschließend wird ein geplantes Forschungsprojekt vorgestellt, das basierend auf der Modellierung ausgewählter Fachkompetenzfacetten individuelle Lehr-Lern-Prozesse von Studierenden im Rechnungswesen analysiert.

2 Expertise im Lehrberuf

Ein Teilbereich der Lehr-Lern-Forschung ist die Expertiseforschung. Sie versteht v. a. eine komplexe Wissensbasis als Voraussetzung für Expertise und versucht, das Wissen von Expert/inn/en zu erklären und Modelle für die Entwicklung von Expertise aufzustellen (vgl. Maier 2012, 128). Lehrkräfte gelten als Fachleute für Lehren und Lernen, deren Denken und Handeln auf professionellem Wissen – ihrer Expertise – basiert. Nach Bromme (1992, 10) umfasst das professionelle Wissen neben bewusst gelernten Fakten, Theorien und Regeln auch Erfahrungen, Einstellungen und Werthaltungen einer Lehrkraft. Bei berufserfahrenen Lehrenden besteht das professionelle Wissen nicht nur aus wissenschaftlichen Theorien und Regelwissen, sondern sie entwickeln „ein individualisiertes fachbezogenes Wissen, das sich durch die zunehmende Integration der verschiedenen Wissensdomänen des Lehrerwissens und spezifischen subjektiven Handlungserfahrungen“ (Bach 2013, 146) während des Studiums theoretisch und praktisch aufbaut und im Laufe der beruflichen Tätigkeit weiter ausgebaut wird. Für Expertise bzw. Kompetenz sind vernetztes Wissen, das mit dem kognitiven Durchdringen von vielen einzelnen Beispielen und Fällen entsteht, sowie Reflexion und eine gut strukturierte Praxis Voraussetzung (vgl. Maier 2012, 130). Baumert/Kunter (2006, 481) fassen zusammen, dass professionelles Handeln von Lehrkräften auf dem Zusammenspiel von Wissen und Können mit entsprechenden Werten, Überzeugungen, motivationalen Orientierung sowie metakognitiven und selbstregulativen Fähigkeiten basiert, wobei dem professionellen Wissen und Können zentrale Bedeutung zukommt.

Entscheidend ist, dass erst wenn fachwissenschaftliche, fachdidaktische und lernpsychologische Wissenselemente verschmelzen bzw. ineinander greifen, Lehr-Lern-Prozesse gestaltet, analysiert und reflektiert werden können. Dies sollte im Sinne der angestrebten Berufsfähigkeit der Kern der Professionalisierung von Lehrenden sein, weil Unterricht mit den individuellen Lernprozessen vieler einzelner Schüler/innen auch das Kerngeschehen der Schule bildet (vgl. Maier 2012, 9).

Die Frage, wie Expertise entwickelt wird, ist von zentraler Bedeutung in der Lehrer/innenbildung. Aus verschiedenen Stufenmodellen von Noviz/inn/en zu Expert/inn/en lassen sich auf dem Weg zur Expertise drei zentrale Stufen ableiten: 1. Erwerb von Fachwissen, 2. praktische Erfahrung und 3. Integration von theoretischem Wissen und Erfahrungswissen (vgl. Gruber/Mandl 1996). „Expertise is specific to a domain, and to particular contexts in domains, and is developed over hundreds and thousands of hours.” (Berliner 2004, 13) Der Aufbau von Expertise benötigt Zeit, verläuft nicht linear, ist ausbildungsabhängig und niemals abgeschlossen.

Die Funktion der verschiedenen Lernorte bzw. Phasen der Lehrer/innenbildung bei der Entwicklung von Expertise wird insbesondere hinsichtlich der Bedeutung der Praxisorientierung unterschiedlich eingeschätzt. Gewarnt wird vor der Annahme, dass domänenspezifische Expertise durch oftmaliges Üben oder längere berufliche Tätigkeit automatisch erhöht wird. Dem ist nicht so, vielmehr sind Motivation zur Weiterentwicklung, bewusstes Arbeiten an den eigenen Schwächen, unterstützt durch laufendes, kompetentes Feedback erforderlich (vgl. Krauss 2011, 182). In der Lehrer/innenbildung ist der Fokus auf den Erwerb der erforderlichen Kompetenzen im Fach, in der Fachdidaktik und in anderen Fachbereichen notwendig, aber nicht hinreichend. Auch der Umgang mit Antinomien und Unsicherheiten bei der Bewältigung von kritischen Situationen im Unterrichtsgeschehen ist unumgänglich und sollte in verschiedenen Bereichen der Professionalisierung berücksichtigt werden. Die Krisenhaftigkeit von Unterricht im Sinne eines differenztheoretischen Verständnisses von Professionalisierung darf jedoch keinesfalls als „Leitbild einer Beliebigkeit des von den zukünftig Lehrenden zu erlangenden Wissens und Könnens herangezogen werden“ (Diehl/Krüger 2011, 9). Im Rahmen der Verschränkung von Theorie- und Praxisphasen geht es darum, das Hochschulwissen mit theoretischen und empirischen Erkenntnissen als Reflexionswissen zu verstehen und durch die Bearbeitung zahlreicher Einzelfälle Erfahrungswissen aufzubauen, woraus dann wiederum die Expertise von Lehrkräften entsteht (vgl. Diehl/Krüger 2011, 10).

3 Lehr-Lern-Prozesse im Rechnungswesen

Der Forschungsrahmen der Lehr-Lern-Forschung und der Instruktionspsychologie wird von zwei Dimensionen beeinflusst: erstens von der Art der zu beantwortenden Frage (Was-Frage) und zweitens von der Art des Zugangs (Wie-Frage). Basierend auf einem präskriptiven Zugang (vgl. Klauer/Leutner 2012, 19) kann dies auf die Lehre bzw. den Unterricht im Rechnungswesen übertragen werden. Sinnvollerweise sollen zuerst die Wozu- und die Was-Frage – wozu soll was gelehrt bzw. gelernt werden – am Beispiel einer Analyse curricularer Zielvorstellungen für die österreichische Handelsakademie und ersten Schlussfolgerungen für das wirtschaftspädagogische Studium geklärt werden. Darauf aufbauend folgt die Beantwortung der Wie-Frage – wie soll gelehrt bzw. gelernt werden – mit Ansätzen zur Gestaltung der Lehr-Lern-Prozesse im Rechnungswesen. Danach werden ausgewählte Beispiele und empirische Ergebnisse zum Einfluss von verschiedenen Lerngelegenheiten im Professionalisierungsprozess von angehenden Wirtschaftspädagog/inn/en vorgestellt.

3.1 Curriculare Orientierungen, Ziele und Inhalte im Rechnungswesenunterricht

Die Klärung der Was-Frage, welche Kompetenzen Lehrkräfte für berufsbildende Schulen vorab entwickeln sollen, hängt von der Klärung der Was-Frage, was Wirtschaft und Gesellschaft von einer qualitätsvollen und leistungsstarken Berufsbildung erwarten, ab (vgl. Girmes 2006, 63). Mit der Was-Frage greift die Lehr-Lern-Forschung auch den normativen Aspekt, was im Unterricht wem beigebracht werden soll, auf. Aus curricularer Perspektive ist hier zudem die Frage nach dem Warum bzw. dem Wozu aufzuwerfen, d. h. welche übergeordneten Intentionen werden zu welchem Zweck verfolgt und welche Bedeutung haben sie für die Entwicklungsprozesse der Lernenden.

Folglich sollten vor der Auseinandersetzung mit Rechnungswesenunterricht die grundsätzlichen Zielrichtungen allen wirtschaftlichen Unterrichts für einen Bildungsgang geklärt werden. Dubs unterscheidet hier folgende zwei Arten (vgl. Dubs 1996, 125f):

- Wirtschaftsberufliche Bildung: Sie kann auf die Ausbildung zur Berufsfertigkeit (Erfüllung konkreter beruflicher Aufgaben) oder auf die Bildung zur Berufsfähigkeit (Kenntnisse und Fähigkeiten die nach einer Einführung eine berufliche Tätigkeit ermöglichen) ausgerichtet sein.

- Bildung des allgemeinen Wirtschafts- und Gesellschaftsverständnisses: Sie zielt nicht auf berufliche Anforderungen ab, sondern soll in Form vom wirtschaftlicher Allgemeinbildung ein Verstehen von unternehmerischen und gesamtwirtschaftlichen Vorgängen ermöglichen.

In der deutschsprachigen fachdidaktischen Diskussion waren die Formulierung und Legitimierung der Ziele des Rechnungswesenunterrichts ein zentraler Aspekt. Rechnungswesen gilt als Schlüssel zum wirtschaftlichen Denken und zielt auf die Entwicklung einer ökonomischen Handlungskompetenz ab. Das ist auch der Grund, warum jeder junge Mensch im Zuge seiner kaufmännischen Ausbildung Rechnungswesenkenntnisse erlernen soll (vgl. Tramm 2005, 101f). Das berufsbildenden Schulwesen folgt der allgemeinen Zielrichtung Berufsfähigkeit, d. h. dass im Fach Rechnungswesen „die Einsicht in und das Verständnis für Gesamtzusammenhänge [von zentraler Bedeutung sind, ohne] berufsrelevante Techniken der Finanzbuchhaltung und der Kostenrechnung“ (Dubs 1996, 127) außer Acht zu lassen. Die Sinnsuche nach dem richtigen Leitbild für den Rechnungswesenunterricht führte zum Leitbild des praktischen Buchhalters und zum Leitbild des denkenden Buchhalters (vgl. Reinisch 1996, 54ff.). Während beim Leitbild des praktischen Buchhalters jene Buchführungskenntnisse im Vordergrund stehen, die in der betrieblichen Praxis umgehend genutzt werden können (Orientierung an Berufsfertigkeit – Rechnungswesen dient als Qualifizierungsgegenstand), fokussiert das Leitbild des denkenden Buchhalters unternehmerisches Denken, die geistige Durchdringung bzw. das Verständnis der Systematik und des Zwecks des Rechnungswesens (Orientierung an Berufsfähigkeit – Rechnungswesen dient als Erkenntnisgegenstand).

Die curriculare Ausrichtung bzw. generelle Zielrichtung löst die anschließende Inhaltsfrage nicht, sie bestimmt jedoch die Denkrichtung bei der inhaltlichen Schwerpunktsetzung und zeigt Bedarfe auf. Beispielsweise sind demnach verstärkt Problemstellungen und betriebliche Entscheidungssituationen im Rechnungswesen zu behandeln sowie angesichts des steten Wandels in der Arbeitswelt aktualisierte Berufsanalysen erforderlich (vgl. Dubs 1996, 129). Seifried strebt als Soll-Situation im Rechnungswesenunterricht Lernende an, die ganzheitlich in Systemen denkend und selbstständig arbeitend ein aufgeklärtes ökonomisches Gesamtverständnis erreichen. Dazu ist insbesondere ein fächerverbindender Unterricht mit Praxisorientierung notwendig, z. B. in Form von Aufgabenstellungen, die in angemessener Komplexität die wirtschaftliche Realität abbilden und für deren Lösung auch Entscheidungen zu fällen sowie Ergebnisse zu bewerten und interpretieren sind (vgl. Seifried 2004, 52). Lernende sollen folglich neben dem korrekten Rechnen und Buchen auch verstehen, was hinter den Zahlen steht, um betriebswirtschaftliche Entscheidungen treffen bzw. zumindest nachvollziehen zu können.

Auch in Österreich ist das Rechnungswesen als ein betriebswirtschaftlicher Kernbereich in der kaufmännischen bzw. wirtschaftlichen Berufsbildung von großer Bedeutung und scheint in allen entsprechenden Lehrplänen auf. Diese Lehrpläne enthalten in den allgemeinen Bildungszielen, den allgemeinen didaktischen Grundsätzen, den Unterrichtsprinzipien, der Stundentafel, den Bildungs- und Lehraufgaben und beim Lehrstoff zahlreiche Bestimmungen zur Gestaltung des Rechnungswesenunterrichts. Am stärksten ist die Verankerung in der Handelsakademie, die sowohl das Ziel der Allgemeinbildung (volle Universitätsreife) als auch der höheren kaufmännischen Bildung in allen Wirtschaftsbereichen (Berufsfähigkeit) verfolgt (vgl. BMBF 2014a, 1). Die Innovationen im neuen Lehrplan 2014 sind die kompetenz- bzw. lernergebnisorientierte Formulierung, der wiederkehrend-spiralförmige Aufbau und die Zusammenfassung verschiedener Unterrichtsgegenstände zu neu eingerichteten Clustern. Durch diese Clusterbildung sollen Leitideen fokussiert, Vernetzung und fächerübergreifendes Arbeiten gefördert und eine engere Kooperation der Lehrenden erreicht werden. Andere Maßnahmen zur Förderung eines Verständnisses für Gesamtzusammenhänge wie die Auflösung des Fächerkanons bzw. lernfeldorientierte Konzepte spielten bei der Entwicklung keinerlei Rolle, d. h. der Stellenwert und die Notwendigkeit des Faches Rechnungswesen wurde nicht angezweifelt. Auch der Stundenumfang blieb unverändert hoch. Der Unterrichtsgegenstand Unternehmensrechnung ist in den stundenmäßig umfangreichsten Cluster Entrepreneurship – Wirtschaft und Management integriert und umfasst – wie auch der Gegenstand Betriebswirtschaft – über die fünf Jahrgänge ein Stundenausmaß von in Summe 14 Wochenstunden (vgl. BMBF 2014a, 8). Folgende berufsbezogene Lernergebnisse sind dazu im allgemeinen Bildungsziel des wirtschaftlichen Clusters formuliert:

„Die Schülerinnen und Schüler können im Bereich Unternehmensrechnung laufende Geschäftsfälle auf der Grundlage von Originalbelegen in der Einnahmen-Ausgaben-Rechnung und der Doppelten Buchführung verbuchen, unternehmensrelevante Steuern und Abgaben berechnen und deren Abfuhr abwickeln, den Gewinn oder Verlust von Unternehmen mit Hilfe der Einnahmen-Ausgaben-Rechnung ermitteln, Jahresabschlüsse erstellen, interpretieren und beurteilen, Kosten- und Preiskalkulationen durchführen, Deckungsbeiträge ermitteln und auf deren Grundlage unternehmerische Entscheidungen treffen, eine Betriebsabrechnung durchführen, Kosten analysieren und deren Auswirkungen auf Preise und Betriebsergebnis beurteilen.“ (BMBF 2014a, 3)

In Bezug auf die Anordnung der Inhalte betrifft die größte Veränderung den Anfangsunterricht im ersten Jahrgang. Statt wie bisher mit dem System der doppelte Buchführung zu starten, erfolgt der Einstieg nun mit der einfachen Buchführung in Form der Einnahmen-Ausgaben-Rechnung, bei der zuerst Zahlungsvorgänge anhand von Belegen zu privaten und betrieblichen Zwecken bearbeitet werden (vgl. BMBF 2014a, 56). In der fachdidaktischen Diskussion und folglich auch in der Schulrealität finden alternative Konzepte wie der wirtschaftsinstrumentelle Ansatz (vgl. Preiß/Tramm 1996) in Österreich kaum Berücksichtigung. Mit dem Vorziehen der Einnahmen-Ausgaben-Rechnung kann zumindest eine stärkere Orientierung an den Lernenden und ihrer Lebenswelt erwartet werden.

Die Detailliertheit des Lehrplans der Handelsakademie (er umfasst 157 Seiten) soll anhand eines Auszugs der Bildungs- und Lehraufgaben sowie des Lehrstoffs zur Bilanzierung in Tabelle 1 verdeutlicht werden. Nachdem im dritten Jahrgang bereits die Grundlagen der Jahresabschlussarbeiten mit Bewertungsgrundsätzen sowie die Bewertung von Anlagen und Vorräten behandelt wurden, erfolgt im ersten Semester des vierten Jahrgangs die Bewertung von Forderungen und Verbindlichkeiten.

Tabelle 1: Bildungs- und Lehraufgaben des Lehrplans der Handelsakademie zur Bewertung von Forderungen und Verbindlichkeiten (BMBF 2014a, 60)

| IV. Jahrgang | 7. Semester – Kompetenzmodul 7 |

| Bildungs- und Lehraufgabe: |

Die Schülerinnen und Schüler können im Bereich Bewertung von Forderungen und Verbindlichkeiten

|

| Lehrstoff: | Einzelbewertung von inländischen Forderungen, Fremdwährungsforderungen, Fremdwährungsverbindlichkeiten |

Eine Analyse der Lehrplanbestimmungen der Handelsakademie zeigt, dass beide Leitbilder – nämlich Handlungssicherheit und Verständnis – angestrebt werden. Sowohl für die Gestaltung von Lehr-Lern-Prozessen im Rechnungswesen im schulischen Unterricht als auch für die Professionalisierung der Lehrkräfte sind zusätzlich die in Österreich gesetzlich verankerten Bildungsstandards zu berücksichtigen. Sie leiten, basierend auf lernfeldtypischen Kompetenzmodellen, aus dem Lehrplan gegenstandsspezifisch ab, was Absolvent/inn/en am Ende der Handelsakademie können sollen. Der Bildungsstandard Entrepreneurship – Wirtschaft und Management besteht aus einem zweidimensionalen Kompetenzmodell mit elf Inhaltsbereichen und fünf Handlungsebenen (vgl. BMBF 2014b). Für den Inhaltsbereich Unternehmensrechnung sieht der übergeordnete Deskriptor wie folgt aus: „Ich kann die Tätigkeit eines Unternehmens auf Zahlenebene unter Berücksichtigung gesetzlicher Vorschriften bzw. betriebswirtschaftlicher Überlegungen abbilden, das Zahlenmaterial für die Vorbereitung von Unternehmensentscheidungen aufbereiten und diese Kompetenzen für mich als Mitarbeiter/in und Private/r nutzen.“ (BMBF 2014b, 18). Weitere 22 Deskriptoren konkretisieren die zu erreichenden Kompetenzen in der Unternehmensrechnung. Zudem illustrieren und präzisieren prototypische Unterrichtsbeispiele bzw. kompetenzorientierte Arbeitsaufträge die Darstellung der angestrebten Bildungsstandards.

Diese Beispiele illustrieren, was Absolvent/inn/en der österreichischen Handelsakademie können bzw. können sollten. Was sollen bzw. müssen jedoch Lehrkräfte können? Terhart (2006, 30) kritisierte in diesem Zusammenhang, dass nicht – wie naheliegend – Standards für Lehrkräfte, sondern gleich Standards für die Lehrer/innenbildung formuliert wurden. Klar ist, dass Lehrkräfte im Stande sein müssen, ansprechende wie individualisierte Lehr-Lern-Prozesse zur Erreichung der schulischen Zielvorgaben zu organisieren. Was an österreichischen Universitäten folglich für angehende Lehrkräfte berufsbildender Schulen im Rechnungswesen konkret gelehrt bzw. von den Studierenden in fachlichen, fachdidaktischen und pädagogischen Lehrveranstaltungen gelernt werden soll, ist auch mit eher bildungswissenschaftlich- und weniger fachlich-orientierten Standards noch nicht ausreichend dargelegt. Obwohl der Fokus dieses Beitrags auf dem professionellen Wissen im Rechnungswesen liegt, dürfen bei der Was-Frage natürlich die zu entwickelnden Kompetenzen bei der Erziehung, Klassenführung, Leistungsbeurteilung oder zur Gestaltung des Schullebens nicht außer Acht gelassen werden.

3.2 Gestaltung von Lehr-Lern-Prozessen im Rechnungswesen

Die Frage nach dem wie gelernt werden soll, geht einher mit der Frage, wie Lehr-Lern-Prozesse an der Schule aber auch an der Universität gestaltet werden sollen. In der Literatur – sowohl in der allgemeinen Didaktik (z. B. Tulodziecki/Herzig/Blömeke 2009) als auch in der Fachdidaktik zum Rechnungswesen – finden sich zahlreiche Ansätze zur Gestaltung von Unterricht. Im Rechnungswesen beziehen sie sich beispielsweise ausgehend von den Kritikpunkten am traditionellen Rechnungswesenunterricht auf den wirtschaftsinstrumentellen Ansatz, eine lernendenzentrierte Gestaltung mit handlungsorientierten Methoden oder auf den Umgang mit Fehlern (z. B. Preiß/Tramm 1996, Seifried 2004, Sembill/Seifried 2005, Wuttke/Seifried 2012).

Bei der tatsächlichen Planung von Unterricht empfiehlt sich die getrennte Betrachtung von Lehren und Lernen. Leisen kritisiert die Überbetonung des Lehrprozesses in didaktischen Modellen. Insbesondere bei der Gestaltung eines kompetenzorientierten Unterrichts fordert er eine Ausrichtung am Lernprozess und stellt dazu ein Prozessmodell für einen idealtypischen, lernpsychologisch abgesicherten Lernprozess vor (vgl. Leisen 2010, 2f): 1. im Lernkontext ankommen und Problemstellung entdecken, 2. eine Vorstellung entwickeln und diskutieren, 3. Materialien bearbeiten, Lernprodukt erstellen und Ergebnisse auswerten, 4. Lernprodukt diskutieren, 5. Lernzugewinn definieren und mit Vorstellungen abgleichen, 6. Vernetzung und Transfer in andere Kontexte. Dieser Prozess verläuft nicht immer linear, da einzelne Phasen auf unterschiedlichen Niveaus auch wiederholt durchlaufen werden können. Aufgabe der Lehrenden ist es, diesen Lernprozess sowohl materiell, z. B. mit Aufgabenstellungen, Lernmaterialien, als auch personell, z. B. durch adäquate Methoden oder Feedback, in Gang zu setzen, zu steuern und zu reflektieren (vgl. Leisen 2010, 3f). Dieses allgemeine Lehr-Lern-Modell deckt sich auch mit Forderungen der Rechnungswesendidaktik bzw. lässt sich mit deren Empfehlungen ergänzen. Seifried fordert beispielsweise die Erhöhung der Lernendenaktivität in einer selbstorganisierten Lernumgebung durch die Bearbeitung komplexer Problemstellungen in Kleingruppen und aus unterschiedlichen Perspektiven, ein projektorientiertes Vorgehen sowie die Einbeziehung der Lernenden bei der Bewertung der Lernprodukte und -ergebnisse. Förderliche Elemente sind zudem die Arbeit mit Belegen, anhand von Abläufen und Strukturen eines fächerübergreifenden Muster- bzw. Modellunternehmens, sodass sinnvolle unternehmerische Entscheidungen getroffen und die Implementierung von Controllingaufgaben inklusive der Auswertung und Interpretation wirtschaftlicher Daten möglich ist (vgl. Seifried 2004, 291).

Um die angestrebte Zielsetzung des Verstehens wirtschaftlicher Zusammenhänge zu erreichen, sind die horizontale und vertikale Wissensvernetzung für eine kompetenzorientierte Unterrichtsgestaltung von zentraler Bedeutung. Der Lehrplan der Handelsakademie unterstützt hier horizontal im Rahmen des wirtschaftlichen Clusters, indem auch Unterrichtsgegenstände bzw. Methodenfächer wie Übungsfirma oder Case Studies jeweils mit Computerunterstützung vorgesehen sind. Auch in Betriebswirtschaft und Unternehmensrechnung sind curricular der Einsatz von Fallstudien verankert, um eine vernetzte Bearbeitung von wirtschaftlichen Problemen zu forcieren. Die vertikale Vernetzung innerhalb des Faches Unternehmensrechnung sollte wie die zunehmende kognitive Aktivierung durch den spiralförmigen Aufbau gewährleistet sein. Inwieweit die Förderung des Gesamtverständnisses durch die Integration von Controllingelementen inklusive der Auswertung und Interpretation von Daten aus der Finanzbuchhaltung und der Kostenrechnung gelingt, bleibt abzuwarten bzw. liegt an der professionellen didaktisch-methodischen Umsetzung durch die Lehrkraft. Der Bereich des computerunterstützten Rechnungswesens im zweiten, vierten und fünften Jahrgang bietet hier Potential (vgl. BMBF 2014a).

Auch die Expertiseforschung liefert Ergebnisse zur Gestaltung von Lehr-Lern-Prozessen. Erste Untersuchungen in der Expertiseforschung beschäftigten sich mit dem Erwerb von Expertise im Schachspiel. Es zeigte sich, dass Expert/inn/en aufgrund ihrer umfangreichen Wissensbasis die Situation mit ihrem professionellen Auge schneller einschätzen und umgehend adäquate Mechanismen bei der Problemerkennung und -lösung anwenden (vgl. Gobet 2005, 184). Gobet (2005, 192ff.) entwickelte ein Erklärungsmodell für Schachexpterise, das auf Chunking Modellen zur Erkennung und Wiederherstellung von Mustern basiert, und leitete daraus wichtige Lehr-Prinzipien ab, die sich auch auf die Domäne Rechnungswesen übertragen lassen und aus denen anspruchsvolle Beispiele für die Rechnungswesenlehre generiert werden können. Diese Prinzipien fokussieren vor allem kognitive Aspekte und Mechanismen, die zeigen, wie die Konstruktion und Verwendung von Wissen z. B. durch Begriffe, Reglen, Schemata, Sequenzierung und gezielte Aufgabenstellungen unterstützt wird. Für erfolgreiche Lehr-Lern-Prozesse sind jedoch auch motivationale, emotionale und soziale Aspekte zu berücksichtigen. Beispielsweise ist das Lernen in Form von Tutorien und Peer-Gruppen förderlich und neben dem kognitiven Feedback darf das emotionale Feedback nicht ignoriert werden (vgl. Gobet 2005, 200).

Die hier vorgestellten Ergebnisse zur Gestaltung von Lehr-Lern-Prozessen sind weder überraschend noch gänzlich neu. Die Frage lautet eher, ob in der gängigen Unterrichts- bzw. Lehrpraxis die Lehr-Lern-Prozesse im Rechnungswesen im Sinne dieser Modelle und Prinzipien gestaltet werden? Im universitären Kontext stellt sich außerdem die Frage, wie die Verknüpfung von Fachwissenschaft und Fachdidaktik gelingt, d. h. welche Rechnungsweseninhalte, wie und in welchen Lehrveranstaltungen hier exemplarisch aus einer fachlichen und fachdidaktischen Perspektive behandelt werden. Als sinnvoll und gut für die Verschränkung von Fach und Fachdidaktik geeignet, wird z. B. die Analyse von Fehlern der Lernenden erachtet. Um Fehler diagnostizieren und danach lernwirksam darauf reagieren zu können, ist zuerst ein gesichertes, domänenspezifisches Wissen notwendig (vgl. Türling et al. 2011, 391).

3.3 Lerngelegenheiten zum Aufbau von Expertise im Rechnungswesen für angehende Lehrkräfte

Für die Entwicklung professionellen Wissens bei angehenden Lehrkräften im Rechnungswesen sind im Sinne eines Angebots-Nutzungs-Modells (vgl. z. B. Helmke 2012, 71) insbesondere das Lehrangebot und seine Nutzung durch die Studierenden entscheidend. Das Angebot kann verschiedene Ausprägungen haben bzw. stehen außeruniversitäre und universitäre Lerngelegenheiten zur Verfügung. Welche Lehr-Lern-Prozesse darin stattfinden, hängt neben dem inhaltlichen Fokus auch vom zeitlichen Umfang und der Art der Veranstaltung mit ihrer didaktisch-methodischen Gestaltung ab. Lerngelegenheiten außerhalb der Universität betreffen vor allem die zuvor absolvierte schulische Bildung und berufliche Erfahrungen, beispielsweise im Rahmen einer beruflichen Ausbildung, einer betrieblichen Praxis oder eines Schulpraktikums. Bei universitären Lerngelegenheiten können im Allgemeinen folgende Formen von Lehrveranstaltungen unterschieden werden (vgl. Universität Graz 2014, 4ff.; Universität Frankfurt 2014, 11):

- Vortragsorientierte Lehrveranstaltungen (z. B. Vorlesung) befassen sich mit der Vermittlung und Erarbeitung von Grundlagen und Spezialwissen durch Vortrag samt allfälliger Demonstration. Meist handelt es sich um eine größere Anzahl von Studierenden, die vorwiegend rezeptiv tätig sind.

- Anwendungsorientierte Lehrveranstaltungen (z. B. Übung) zielen auf die Durcharbeitung und Vertiefung von theoretischem und methodischem Wissen durch die Lösung und Besprechung standardisierter Aufgabenstellungen ab. Die Lehrenden zeichnen für die Anleitung und Kontrolle der Studierenden bei deren erprobender bzw. übender Tätigkeit verantwortlich.

- Diskurs- bzw. interaktionsorientierte Lehrveranstaltungen (z. B. Seminar, Projektseminar) beschäftigen sich mit der Erarbeitung von Konzepten, wissenschaftlicher Erkenntnisse oder Diskussionsbeiträgen zu aktuellen Problemstellungen. Die Studierenden erarbeiten eigenständig oder gemeinsam Lösungen zu individuellen Aufgabenstellungen; Lehrende leiten, begleiten und moderieren diese Arbeits- und Diskussionsprozesse.

- Feldorientierte bzw. praktische Lehrveranstaltungen wie z. B. schulpraktische Studien finden außerhalb der Universität statt. Durch aktive Teilnahme und Mitgestaltung von Unterricht machen die Studierenden berufspraktische Erfahrungen unter Anleitung bzw. Begleitung von Expert/inn/en.

Folglich kann das Lehrangebot im Rechnungswesen neben der spezifischen Ausgestaltung an den einzelnen Universitätsstandorten auch aufgrund der Kombination von verpflichtenden Veranstaltungen und von möglichen freiwilligen Vertiefungen unterschiedlich ausfallen bzw. wird es inhaltlich wie stundenmäßig von den Studierenden sehr unterschiedlich genutzt. Für angehende Wirtschaftspädagog/inn/en in Österreich können exemplarisch folgende Unterschiede beim Erwerb von Expertise für den Rechnungswesenunterricht aufgezeigt werden (vgl. Riebenbauer, im Druck). Der besuchte Schultyp vor Eintritt ins universitäre Studium stellt den ersten Unterschied dar. Besuchten die Studierenden eine Allgemeinbildende Höhere Schule (AHS) oder eine Höhere Technische Lehranstalt (HTL), verfügen sie nicht oder kaum über ein Vorwissen im Rechnungswesen; absolvierten sie eine Handelsakademie (HAK) oder humanberufliche Schule (HUM), so bringen sie bereits fünf Jahre Rechnungswesenunterricht und eine facheinschlägige Reife- und Diplomprüfung mit. Im Bachelor stehen zu Beginn verpflichtende Lehrveranstaltungen u. a. in den Bereichen Buchhaltung, Bilanzierung und Kostenrechnung im Studienplan. Erst im Master kommt es zur fachdidaktischen Auseinandersetzung in Lehrveranstaltungen zur Didaktik des Rechnungswesens. Außerdem umfasst das ins Studium integrierte Schulpraktikum die eigenständige Planung, Durchführung und Reflexion von Rechnungswesenunterricht. Im Wahlbereich stehen den Studierenden sowohl im Bachelor- als auch im Masterstudium verschiedene spezielle Betriebswirtschaftslehren (SBWL) als Vertiefung zur Verfügung. Hier könnten sie sich im Rechnungswesen weiter spezialisieren (z. B. durch die Wahl einer SBWL in Unternehmensrechnung, Steuerlehre, Controlling) oder einen ganz anderen Bereich wie z. B. Marketing oder Personalmanagement auswählen (vgl. dazu im Detail die Studienpläne der Universitäten Graz, Innsbruck und der WU Wien). Zudem machen einige Studierende berufliche Erfahrungen im Rechnungswesen, z. B. im Rahmen von Ferialpraktika und Nebenjobs, oder sind später als Absolvent/in während der verpflichtenden Berufspraxis z. B. in der Steuerberatung tätig. Diese unterschiedlichen Lerngelegenheiten an verschiedenen Lernorten führen folglich zu einer sehr heterogenen bisherigen Kompetenzentwicklung beim Berufseinstieg als Lehrer/in im Bereich Rechnungswesen.

3.4 Ausgewählte empirische Ergebnisse zum Einfluss von Lerngelegenheiten im Rechnungswesen

Obwohl die Wirtschaftswissenschaften zu den beliebtesten Studienfächern in Deutschland zählen, gibt es bisher kaum empirische Befunde zur Modellierung und Erfassung von im Studium erworbenen Kompetenzen (vgl. Zlatkin-Troitschanskaia et al. 2013, 108). Diese Forschungslücke versucht das deutsche Verbundprojekt KoMeWP – Kompetenzmessung im wirtschaftspädagogischen Studium zu schließen, indem 49 Items zur Erfassung von Fachwissen und fachdidaktischem Wissen im Rechnungswesen (RW) entwickelt und Studierende aus Deutschland (n = 1.152) und Österreich (n = 249) dazu befragt wurden (vgl. Fritsch et al. 2015; Bouley et al. 2015). Die Untersuchung liefert divergente Ergebnisse zum Einfluss universitärer und außeruniversitärer Lerngelegenheiten. Auf das Fachwissen wirkt demnach eine gute Abitur- bzw. Maturanote, eine kaufmännische Lehre und ein gewählter Schwerpunkt im Rechnungswesen statistisch signifikant positiv. Während in Deutschland auch Betriebspraktika und der Besuch einer kaufmännischen Vollzeitschule einen signifikanten Einfluss auf das Fachwissen haben, zeigt sich dieser Effekt in Österreich – überraschenderweise vor allem für die berufsbildenden Vollzeitschulen – nicht. Jedoch tragen hier im Gegenzug auch wirtschaftsdidaktische Lehrveranstaltungen zu einem höheren Fachwissen im Rechnungswesen bei (vgl. Fritsch et al. 2015, 13f). Die Lösungsquote bei den Fachwissenskomponenten betrug 59% für Deutschland und 82% für Österreich, jene für das fachdidaktische Wissen 51% für Deutschland und 59% für Österreich (vgl. Seifried 2014, 25). Auf das fachdidaktische Wissen üben in Deutschland die Abiturnote, eine kaufmännische Ausbildung und in geringem Ausmaß auch fachdidaktische Lehrveranstaltungen einen positiven Einfluss aus. In Österreich zeigt lediglich eine gute Maturanote einen positiv signifikanten Einfluss. Beim Schulpraktikum konnte weder für das fachliche noch für das fachdidaktische Wissen ein signifikanter Zusammenhang nachgewiesen werden (vgl. Fritsch et al. 2015, 14f.; Bouley et al. 2015, 108f.).

Aufgrund dieser zumindest für Österreich überraschenden Ergebnisse zum Einfluss einzelner Lerngelegenheiten wurde im Frühjahr 2015 eine Studie zum Zusammenhang zwischen schulischem Vorwissen und universitären Prüfungsleistungen in fachlichen und fachdidaktischen RW-Lehrveranstaltungen von Masterstudierenden der Wirtschaftspädagogik in Graz durchgeführt. Vom Leistungs- und Qualitätsmanagement der Karl-Franzens-Universität Graz wurden dazu anonymisierte Prüfungsergebnisse als Datenmaterial zur Verfügung gestellt. Die gesamte Stichprobe bildeten alle 424 zwischen Oktober 2009 und Februar 2015 im Masterstudium Wirtschaftspädagogik inskribierten Studierenden. Ein Vergleich von universitären Prüfungsleistungen und der maturaführenden Schule war aufgrund der Datenlage nur für jene Studierenden möglich, die auch das Bachelorstudium Betriebswirtschaft (BW) an der Universität Graz absolviert haben (n = 284). Zuerst wurden die letztgültigen Noten (ohne Berücksichtigung der Anzahl der Prüfungsantritte und der Lernzeit zur Prüfungsvorbereitung) in der im ersten Semester des BW-Bachelor in Graz vorgesehenen Vorlesung Rechnungswesen und der Übung Rechnungswesen betrachtet. Während sich in der Vorlesung Rechnungswesen ebenso kaum Unterschiede feststellen lassen, zeigen Absolvent/inn/en einer HAK und HUM in der Übung Rechnungswesen signifikant bessere Leistungen als Absolvent/inn/en einer AHS und HTL (Welch p=0,014). Bei der Interpretation dieser Ergebnisse gilt es zu berücksichtigen, dass die Vorlesung theoretische Grundlagen im Rechnungswesen fokussiert, keine Anwesenheitspflicht besteht und sie mit einer elektronischen Prüfung im Multiple-Choice-Format endet. Die Übung Rechnungswesen vertieft diese Inhalte anhand von Übungsbeispielen, indem z. B. Geschäftsfälle verbucht, Bewertungen und Kalkulationen vorgenommen werden. Es gilt ein prüfungsimmanenter Charakter, d. h. dass neben zwei Klausuren auch die laufende Mitarbeit der Studierenden berücksichtigt wird und dass Anwesenheitspflicht besteht (vgl. UNIGRAZonline 2015). Der Transfer des schulischen Vorwissens scheint in der Übung durch den höheren Anwendungsbezug der Inhalte, die stärkere Einbeziehung und Aktivierung sowie durch bekanntere Übungs- und Prüfungsformate den Studierenden leichter zu fallen, was sich in besseren Prüfungsleistungen widerspiegelt (vgl. Riebenbauer, im Druck). Für den Zusammenhang zwischen dem fachlichen und fachdidaktischen Wissen sowie hinsichtlich der Einflussfaktoren auf das fachdidaktische Wissen wurden die Prüfungsleistungen des Kurses Didaktik des Rechnungswesens mit Computerunterstützung im zweiten Semester des Masterstudiums Wirtschaftspädagogik analysiert. Diese dreistündige Lehrveranstaltung zielt darauf ab, dass die Studierenden ihr theoretisches Fachwissen vertiefen bzw. erweitern und dieses mit fachdidaktischem Wissen und Kenntnissen verknüpfen. Zudem entwickeln sie entsprechende Fertigkeiten zum Einsatz praxisüblicher Anwendungssoftware sowie die Fähigkeit zur inhaltlichen und didaktischen Gestaltung von Rechnungswesenunterricht (vgl. UNIGRAZonline 2015). Auch in der RW-Didaktik konnten im Unterschied zur deutschen Untersuchung signifikant bessere Prüfungsleistungen von Absolvent/inn/en einer HAK (Mittelwert 2,3) und HUM (Mittelwert 2,5) im Vergleich zu Maturant/inn/en von AHS (Mittelwert 3) und HTL (Mittelwert 3,3) festgestellt werden (Welch p=0,018). Es wird angenommen, dass eine längerfristige Auseinandersetzung für ein tieferes Verstehen von Vorteil ist, z. B wenn sowohl die korrekte Verbuchung als auch eine Begründung bzw. alternative Erklärung von spezifischen Sachverhalten gefordert sind (vgl. Riebenbauer, im Druck).

Einen Zusammenhang zwischen Fachwissen und fachdidaktischem Wissen belegen beide Untersuchungen (sowohl das Projekt KoMeWP als auch die Studie in Graz). Die Ergebnisse in Graz zeigen einen stark positiven Zusammenhang zwischen der Note in der Übung Rechnungswesen und jener im Kurs RW-Didaktik (Spearman-Korrelationskoeffizient 0,543**) sowie einen positiven Zusammenhang zwischen einer gewählten Spezialisierung in der externen Unternehmensrechnung und der RW-Didaktik (Spearman-Korrelationskoeffizient 0,528*). Auch die Forschungen zur Kompetenz der Mathematiklehrkräfte haben dies nachgewiesen und schließen daraus, dass das Fachwissen als notwendige, aber nicht als hinreichende Bedingung für das fachdidaktische Wissen und Können gilt (vgl. Baumert/Kunter 2006, 496).

4 Forschungsvorhaben zu Lehr-Lern-Prozessen von Studierenden im Rechnungswesen

Die bisherigen Ausführungen haben am Beispiel des Rechnungswesens gezeigt, dass das wirtschaftspädagogische Studium zwar den Grundstein für die Entwicklung von Expertise als Lehrkraft für berufsbildende Schulen legt, dass aber nur vereinzelte und teilweise widersprüchliche empirische Befunde vorliegen, um zu erklären, wie und wo bzw. durch welche Lerngelegenheiten professionelles Wissen und Können im Studium aufgebaut wird. Wissen und Können im Sinne von deklarativem, prozeduralem und strategischem Wissen gelten als Kern der Professionalität (vgl. Baumert/Kunter 2006, 481). Insbesondere das Fachwissen bzw. die Fachkompetenz hat dabei eine zentrale Bedeutung, was das hohe Ausmaß an fachwissenschaftlichen Inhalten im Studium rechtfertigt, welche auf Vorrat angeeignet werden sollen. Lehrkräfte brauchen selbst ein tiefes Verstehen, weil sie im Unterricht ihren Lernenden beim Verstehen helfen. Ob es zu diesem tiefen Verstehen kommt, hängt zum einen von der Qualität der Lehrangebote und zum anderen von der Haltung der Studierenden ab. Wollen sie die Lernprozesse in ihrem Fach erfolgreich organisieren, so müssen sie zuerst ihr Fach anhand von vielen Warum-Fragen selbst erschließen und „im wahrsten Sinne des Wortes studieren“ (Neuweg 2010, 28). Neben dem Erwerb der Kompetenzen für die zentralen beruflichen Aufgaben einer Lehrkraft (Unterrichten, Erziehen, Beraten, Beurteilen, Innovieren) soll das Studium auch die Entwicklung von Reflexivität, eines entsprechenden Habitus und einer forscherischen Haltung leisten (vgl. Faßhauer 2007, 3).

In einem mehrjährigen Forschungsprojekt soll nun der Frage nachgegangen werden, welches fachliche Wissen und Können angehende Lehrkräfte mitbringen, um qualitätsvollen Rechnungswesenunterricht gestalten zu können. Untersucht werden die Wechselwirkung zwischen der fachwissenschaftlichen und der fachdidaktischen Auseinandersetzung sowie die Veränderung der Sichtweisen der Studierenden im Rahmen ihrer wissenschaftlichen Berufsvorbildung der Wirtschaftspädagogik. In einem ersten Schritt erfolgt die Konzeptualisierung des erforderlichen Fachwissens im Rechnungswesen, um dann in einem zweiten Schritt individuelle Entwicklungsprozesse im fachlichen und fachdidaktischen Wissen und Können sowie Veränderung der Einstellungen im Rahmen einer Längsschnittstudie nachzuzeichnen.

4.1 Konzeptualisierung des Fachwissens im Rechnungswesen

Interesse besteht darin zu klären, was angehende Lehrkräfte im Rechnungswesen lernen sollen bzw. welche Arten von Fachwissen sie brauchen, um später Lehr-Lern-Prozesse im Rechnungswesen zielgerichtet – im Sinne der Erfüllung der curricularen Anforderungen (vgl. 3.1) – gestalten zu können. Um differenzierte Aussagen ableiten zu können, ist es notwendig, einzelne domänenspezifische Wissensbereiche zu konzeptualisieren bzw. zu modellieren, d. h. die innere Struktur des Fachwissens bzw. einzelner Facetten zu beleuchten. Die Basis dafür legt eine systematische Einteilung in einzelne Wissensarten, die z. B. je nach Wissenschaftsdisziplin und Forschungstrends unterschiedlich ausfallen. Beispielsweise wird klassifiziert nach funktionalen Wissenstypen in konzeptuelles, situatives, prozedurales und strategisches Wissen, nach der Art der mentalen Repräsentation in deklaratives, prozedurales und metakognitives Wissen oder nach der Bewusstheit in explizites und implizites Wissen (für eine Übersicht vgl. z. B. Woolfolk 2008; Anderson 2013; Jähnig 2014).

Nachfolgend wird versucht, eine erste, exemplarische Konzeptualisierung des Fachwissens im Rechnungswesen auf Basis der Taxonomie der Wissensarten nach Anderson & Krathwohl vorzunehmen. Diese Einteilung folgt einer didaktischen Perspektive, indem sie die Anregung unterschiedlicher Lernprozesse fokussiert. Die vier Wissensdimensionen können wie folgt beschrieben werden (vgl. Anderson/Krathwohl 2001, 28 und 45ff.):

- Das Faktenwissen bezeichnet deklarativ-faktisches Wissen wie Begriffe, Fachsprache, Strukturen, grundlegende Elemente und isoliertes Detailwissen innerhalb der Domäne.

- Das Konzeptwissen umfasst Wissen über Regeln, Hierarchien, Funktionsweisen und Beziehungen einzelner Elemente. Es vernetzt Fakten und bringt sie in einen geordneten Zusammenhang.

- Das prozedurale Wissen beschreibt fachspezifische Abläufe, Techniken und Anwendungskriterien. Es reicht von einfachen, häufig automatisierten Routinen bis zu komplexen Handlungsmustern.

- Metakognitives Wissen bezieht sich auf Selbst-Wissen und strategisches Wissen. Es bezeichnet das Wissen über das Setzen von Lernzielen, den Umgang mit Lernstrategien sowie den Einsatz von Lernmaterialien und Hilfsmitteln.

In Tabelle 2 werden diese vier Wissensdimensionen dargestellt und am Beispiel des erforderlichen Fachwissens für die Bewertung von Forderungen im Rahmen der Jahresabschlusserstellung (auf Basis der österreichischen Rechtslage) skizziert. Das metakognitive Wissen als Wissen über das Wissen ist insbesondere für die Kompetenzentwicklung von zentraler Bedeutung. In der Übersicht wird das Selbst-Wissen wegen der geringen Fachbezogenheit nicht abgebildet, sondern nur das strategische Wissen fokussiert. Es zeigt das übergeordnete Wissen über die Anforderungen an die eigene Kognition sowie die selbst anzuwendenden Strategien und Vorgangsweisen, um das Problem gegebenenfalls auch mit unterstützenden Quellen zu lösen bzw. die Forderungsbewertung vorzunehmen. Die Ausgangssituation bzw. Problemstellung zur Forderungsbewertung wird in Form eines Auszugs aus der Insolvenzdatei illustriert.

Tabelle 2: Konzeptualisierung des Fachwissens zur Bewertung von Forderungen

| Ausgangssituation |

Beschluss vom 21. Dezember 2015 Schuldner: Koppel Consulting GmbH, Mehlplatz 5, 1010 Wien, FN 189490m Der Sanierungsplan wurde angenommen. Wesentlicher Inhalt: Die Insolvenzgläubiger erhalten eine Quote von 20 %, |

|||

| Faktenwissen | Konzeptwissen | Prozedurales Wissen | Strategisches Wissen | |

| Wissen was | Wissen dass | Wissen wie | Wissen wozu | |

| Bewertung von Forderungen im Rahmen der Erstellung des Jahres-abschlusses |

Insolvenz und Arten von Konkurs- und Sanierungs- Offene Posten/ Forderungs-

Betroffene Bestands- |

Insolvenz als Hintergrund für Forderungsausfall Entstehung einer Forderung und Ausweis von offenen Forderungen Einbringlichkeit von Forderungen (Unterscheidung in einbringlich, zweifelhaft und uneinbringlich) Niederstwertprinzip als Teil des Vorsichts-prinzip Quote vs. Anteil Forderungsausfall Buchungsregeln Behandlung der Umsatzsteuer bei der Forderungsbewertung Unternehmens- und steuerrechtliche Bestimmungen Bilanzansatz und Erfolgswirkung Konsequenzen des Forderungsausfalls für das Unternehmen |

Erkennen des Problems und Prüfung, ob und in welcher Höhe eine Forderung gegenüber dem Schuldner besteht, ob sie rechtzeitig angemeldet wurde Ablauf bei der Forderungsbewertung inkl. Buchungs-abfolge (Einzel- vor pauschaler Bewertung, Berechnung der zu berichtigenden Nettoforderungen, Anpassung der bestehenden Wert-berichtigungen, Posten für steuerliche Mehr-Weniger-Rechnung) Prozentrechnung im Zusammenhang mit der Umsatzsteuer und bei Wert-berichtigungen |

Überblick über das Problem verschaffen Lösungsstrategien bei der Ein-schätzung von Bonität und Einbringlichkeit Wissen über zuzuziehende Quellen/

Organisation der Vorgangsweise bei der Bewertung: z.B.

Umgang mit Konsequenzen einer falschen Einschätzung |

Am Beispiel der Forderungsbewertung wird deutlich, dass zur Lösung des Problems alle Wissensarten bzw. sogar ihr interaktives Zusammenwirken erforderlich sind. Für angehende Lehrende reicht es nicht aus, nur die Fachsprache zu beherrschen und die schulischen Problemstellungen zu lösen bzw. korrekte Berechnungen und Buchungen vorzunehmen. Wollen sie Lehr-Lern-Prozesse anleiten und steuern, sind insbesondere das konzeptuelle Verstehen der zu unterrichtenden Sachverhalte sowie eine klare und wissenschaftlich vertiefte Vorstellung des Faches und der bei den Schüler/inne/n zu entwickelnden Kompetenzen Voraussetzung. Diese kognitiven und metakognitiven Prozesse sollen beim Lernen der Studierenden im Rahmen der Nutzung von universitären und außeruniversitären Lerngelegenheiten ablaufen. Wenn diese erfolgreich sind, zeigen sich bestimmte Effekte.

4.2 Geplante Längsschnittstudie und Ausblick

Es ist empirisch noch nicht hinreichend geklärt, welche Lerngelegenheiten zum Erwerb von Fachwissen sowie von fachdidaktischem Wissen und Können im Rechnungswesen wie beitragen und wie die individuelle Entwicklung der Studierenden im Laufe des Studiums verläuft bzw. welche Unterschiede sich zeigen. Auch über die Breite und Tiefe der fachlichen Auseinandersetzung und über den Prozess der Verknüpfung zwischen fachlichen und fachdidaktischen Elementen lassen sich für die Wirtschaftspädagogik noch keine Aussagen treffen. Um dieses Defizit zu verringern und genauere Rückschlüsse auf die individuelle Kompetenzentwicklung im Professionalisierungsprozess angehender Lehrkräfte zu ermöglichen, ist ein mehrjähriges Forschungsvorhaben geplant. Die Analyse des Lehrangebots hinsichtlich der Inhalte, des Umfangs von Lehr- und Lernzeit sowie der methodischen Gestaltung soll der Nutzung bzw. Wirkung bei den Studierenden – erhoben im Zuge einer Längsschnittstudie – gegenübergestellt werden.

Ausgehend von bestehenden Kompetenzmodellen (vgl. z. B. Baumert/Kunter 2006; Winther 2010) soll, wie zuvor skizziert, das fachbezogene Wissen für ausgewählte Bereiche des Rechnungswesens konzeptualisiert werden, um in Folge Items für eine Längsschnittstudie zu entwickeln. Die Längsschnittstudie soll die Wechselwirkung zwischen der fachwissenschaftlichen mit der fachdidaktischen Auseinandersetzung sowie die Veränderungen der Sichtweisen von Studierenden der Wirtschaftspädagogik im Rahmen ihrer wissenschaftlichen Berufsvorbildung fokussieren. Mit quantitativen und qualitativen Elementen soll untersucht werden, was und wie (unterschiedlich) Studierende im Fach Rechnungswesen lernen, welches Verständnis sie zu ihrem Fach entwickeln oder wie sie fachliche Inhalte rekonstruieren und für die Gestaltung von Rechnungswesenunterricht nutzen können. Angelegt im Paneldesign soll die Studie, wie in Abbildung 2 illustriert, Entwicklungsprozesse pro Proband/in und Kompetenzfacette (Rechnungswesenwissen, fachdidaktisches Wissen und Können, Einstellungen und Sichtweisen) nachzeichnen (Riebenbauer, im Druck). Die Stichprobe sollen Masterstudierende der Wirtschaftspädagogik in Österreich eines Jahrganges bilden, die zu drei Zeitpunkten im Studium befragt werden.

Abbildung 2: Forschungsdesign Längsschnittstudie

Abbildung 2: Forschungsdesign Längsschnittstudie

Das Forschungsinteresse gliedert sich in folgende Bereiche (vgl. Riebenbauer, im Druck):

- Forschungsinteresse – RW-Fachwissen:

- Welche Arten von Fachwissen (Fakten, konzeptionelles, prozedurales, metakognitives Wissen) sind erforderlich bzw. vorhanden?

- Was und wie lernen Studierende im Fach Rechnungswesen?

- Wie verändert sich das RW-Fachwissen im Laufe des Studiums?

- Forschungsinteresse – RW-Fachdidaktik:

- Welcher Zusammenhang besteht zwischen dem RW-Fachwissen der Studierenden und ihrer Fähigkeit, qualitätsvollen RW-Unterricht zu gestalten bzw. zu planen?

- Wie können sie die fachwissenschaftlichen RW-Inhalte rekonstruieren und umstrukturieren, um sie für die Planung von RW-Unterricht zu nutzen?

- Welche Planungsschritte nehmen sie vor – fachlich und fachdidaktisch?

- Wie verändert sich das fachdidaktische Wissen im Laufe des Studiums?

- Forschungsinteresse – Sichtweisen auf RW-Unterricht:

Fachlich:- Welche Vorstellungen von fachlichen Konzepten im Rechnungswesen haben angehende Lehrkräfte?

- Wie bewerten sie fachwissenschaftliche RW-Inhalte?

- Fachdidaktisch:

- Welche Vorstellungen von gutem bzw. qualitätsvollem RW-Unterricht haben sie?

- Was glauben sie, welche Vorstellungen ihre (zukünftigen) Schüler/innen von RW-Konzepten haben?

- Wie verändern sich diese Sichtweisen bzw. Vorstellungen im Laufe des Studiums?

- Forschungsinteresse – wissenschaftliche Berufsvorbildung

- Welchen Einfluss haben individuelle Voraussetzungen der Studierenden?

- Wie bewerten und nutzen Studierende relevante wissenschaftliche Erkenntnisse?

- Welchen Einfluss haben die verschiedenen Lerngelegenheiten im Studium?

- Welche Entwicklungspotenziale für fachwissenschaftliche und fachdidaktische Teile im Rahmen der wissenschaftlichen Berufsvorbildung von Studierenden gibt es?

Der erwartete Erkenntnisgewinn bezieht sich auf das Nachvollziehen der individuellen Lehr-Lern-Prozesse von Studierenden der Wirtschaftspädagogik im Bereich des Rechnungswesens und der Didaktik des Rechnungswesens. Insbesondere die Verschränkung von Fach und Fachdidaktik scheint von Interesse, indem weitere Ergebnisse zur These, dass das Fachwissen zwar eine notwendige, aber keine hinreichende Voraussetzung und somit kein fachdidaktischer Selbstläufer für die Lösung fachdidaktischer Aufgaben ist, generiert werden. Die Erkenntnisse sollen fundierte Rückschlüsse auf den Einfluss und die Wirkung von universitärer und außeruniversitärer Lerngelegenheiten (insbesondere des integrierten Schulpraktikums) ermöglichen und so Entwicklungspotenziale für das Lehren und Lernen im Rahmen der wirtschaftswissenschaftlichen und fachdidaktischen Module der wissenschaftlichen Berufsvorbildung aufdecken sowie eine Orientierung bei der Entwicklung zukünftiger Curricula darstellen.

Literatur

Anderson, J. R. (2013): Kognitive Psychologie. 7. Auflage. Heidelberg.

Anderson, L. W./Krathwohl, D. R. (2001): A taxonomy for learning, teaching and assessing: a revision of Bloom´s taxonomy of educational objects. New York.

Aff, J. (2007): Professionalisierung von Wirtschaftspädagogen im einphasigen Masterstudium “Wirtschaftspädagogik” an der WU-Wien. In: bwp@ Berufs- und Wirtschaftspädagogik – online, Ausgabe 12. Online: http://www.bwpat.de/ausgabe12/aff_bwpat12.pdf (15.07.2015).

Bach, A. (2013): Kompetenzentwicklung im Schulpraktikum. Ausmaß und zeitliche Stabilität von Lerneffekten hochschulischer Praxisphase. Münster.

Bader, R. (2010): Struktur und Entwicklungsperspektiven der Ausbildung von Berufs- und Wirtschaftspädagogen. In: Nickolaus, R./Pätzold, G./Reinisch, H./Tramm, T. (Hrsg.): Handbuch Berufs- und Wirtschaftspädagogik. Bad Heilbrunn, 37-41.

Baumert, J./Kunter, M. (2006): Stichwort: Professionelle Kompetenz von Lehrkräften. In: Zeitschrift für Erziehungswissenschaft, 9 (4), 469-520.

Berliner, D. C. (2004): Expert Teachers. Their Characteristics, Development and Accomplishments. In: Batllori i Obiols, R./ Gomez Martinez, A. E./ Oller i Freixa, M./Pages i Blanch, J. (Hrsg.): De la teoria….a l’aula: Formacio del professorat ensenyament de las ciències socials. Barcelona, 13-28.

BMBF – Bundesministerium für Bildung und Frauen (2014a): Lehrplan der Handelsakademie. BGBl. II – ausgegeben am 27. August 2014 – Nr. 209. Online: https://www.hak.cc/files/syllabus/Lehrplan_HAK_2014.pdf (16.07.2015).

BMBF – Bundesministerium für Bildung und Frauen (2014b): Schulartenspezifischer Bildungsstandard in der Berufsbildung Handelsakademie: Entrepreneurship – Wirtschaft und Management. Online: http://www.bildungsstandards.berufsbildendeschulen.at/fileadmin/content/bbs/Komptetenzmodelle/Entrepreneurship_WirtschaftUndManagement.pdf (16.07.2015).

Bouley, F. et al. (2015): Der Einfluss von universitären und außeruniversitären Lerngelegenheiten auf das Fachwissen und fachdidaktische Wissen von angehenden Lehrkräften an kaufmännisch-berufsbildenden Schulen. In: Zeitschrift für Pädagogik, Beiheft 61, 100-115.

Bromme, R. (1992): Der Lehrer als Experte. Zur Psychologie des professionellen Wissens. Bern.

Diehl, T./Krüger, J. (2011): Anforderungen an die Lehrerbildung und die Gestaltung von Übergängen aus professionstheoretischer Perspektive. In: bwp@ Berufs- und Wirtschaftspädagogik – online, Ausgabe Spezial 5 – HT2011. Online: http://www.bwpat.de/ht2011/ws14/diehl_krueger_ws14-ht2011.pdf (15.07.2015).

Dubs, R. (1996): Historische und systematische Entwicklungslinien einer Didaktik des Rechnungswesens in der Schweiz. In: Preiß, P./Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesbaden, 118-138.

Faßhauer, U. (2007): Professionalisierung in kooperativen Modellen der Lehrerbildung für berufliche Schulen – erste Evaluierungsergebnisse. In: bwp@ Berufs- und Wirtschaftspädagogik – online, Ausgabe 12. Online: http://www.bwpat.de/ausgabe12/fasshauer_bwpat12.pdf (21.07.2015).

Fritsch, S. et al. (2015): The impact of university teacher training on prospective teachers‘ CK and PCK – a comparison between Austria and Germany. In: Zlatkin-Troitschanskaia, O./Shavelson, R. (Hrsg.): Special Issue on Assessment of Domain-specific Professional Competencies, Empirical Research in Vocational Education and Training (ERVET), 7 (4), 1-20.

Girmes, R. (2006): Lehrprofessionalität: Über Kompetenzen und Standards einer fundierten Lehreraus- und -fortbildung. In: Hilligus, A. H./Rinkens, H.-D. (2006): Standards und Kompetenzen – neue Qualität in der Lehrerausbildung? Berlin, 63-70.

Gobet, F. (2005): Chunking Models of Expertise: Implications for Education. In: Applied Cognitive Psychology, 19, 183-204.

Gruber, H./Mandl, H. (1996): Das Entstehen von Expertise. In: Hoffmann, J./Kintsch, W. (Hrsg.): Enzyklopädie der Psychologie, Theorie und Forschung, Kognition, Vol. 7: Lernen. Göttingen, 583-615.

Helmke, A. (2012): Unterrichtsqualität und Lehrerprofessionalität. Diagnose, Evaluation und Verbesserung des Unterrichts. 4. Auflage. Seelze-Velber.

Jähnig, C. C. (2014): Die Messung betriebswirtschaftlichen Wissens von Studierenden. Eine quantitativ-empirische Untersuchung situativer Testaufgaben. Bielefeld.

Klauer, K. J./Leutner, D. (2012): Lehren und Lernen. Einführung in die Instruktionspsychologie. 2. Auflage. Weinheim.

Krauss, S. (2011): Das Experten-Paradigma in der Forschung zum Lehrberuf. In: Terhart, E./Bennewitz, H./Rothland, M. (Hrsg.): Handbuch der Forschung zum Lehrerberuf. Münster, 171-191.

Leisen, J. (2010): Das Lehr-Lern-Modell. Online: http://www.lehr-lern-modell.de/ (16.07.2015).

Maier, U. (2012): Lehr-Lernprozesse in der Schule: Studium. Bad Heilbrunn.

Neuweg, G. H. (2010): Grundlagen und Dimensionen der Lehrerkompetenz. In: Nickolaus, R./Pätzold, G./Reinisch, H./Tramm, T. (Hrsg.): Handbuch Berufs- und Wirtschaftspädagogik. Bad Heilbrunn, 26-30.

Nittel, D. (2000): Von der Mission zur Profession? Stand und Perspektiven der Verberuflichung in der Erwachsenenbildung. Bielefeld.

Preiß, P./Tramm, T. (1996): Die Göttinger Unterrichtskonzeption des wirtschaftsinstrumentellen Rechnungswesens. In: Preiß, P./Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesbaden, 222-323.

Reinisch, H. (1996): „Leitbilder“, Argumentationsmuster und curriculare Konstruktionen in der Didaktik des Rechnungswesens – eine historisch-systematische Analyse. In: Preiß, P./Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesbaden, 45-84.

Riebenbauer, E. (im Druck): Analyse von Einflussfaktoren auf das Rechnungswesenwissen von Studierenden der Wirtschaftspädagogik. In: wissenplus – Sonderausgabe Wissenschaft, 5-14/15.

Seifried, J. (2004): Fachdidaktische Variationen in einer selbstorganisationsoffenen Lernumgebung. Eine empirische Untersuchung im Rechnungswesenunterricht. Wiesbaden.

Seifried, J./Sembill, D. (2005): Rechnungswesenunterricht am Scheideweg? Einführung in den Sammelband. In: Sembill, D./Seifried, J. (Hrsg.): Rechnungswesenunterricht am Scheideweg. Wiesbaden, 1-14.

Seifried, J. (2014): Fachdidaktische Kompetenzen von (angehenden) Wirtschaftspädagoginnen und Wirtschaftspädagogen – Empirische Befunde aus aktuellen Studien. Vortrag 8. Österreichischer Wirtschaftspädagogik Kongress am 09.05.2014. Online: http://www.uibk.ac.at/iol/wipaed/wirtschaftspaedagogik-kongress/paper-download/praesentationen/seifried.pdf (20.07.2015).

Sektion Berufs- und Wirtschaftspädagogik (2014): Basiscurriculum für das Studienfach Berufs- und Wirtschaftspädagogik im Rahmen berufs- und wirtschaftspädagogischer Studiengänge. Online: http://www.bwp-dgfe.de/images/Dokumente/Basiscurriculum_Berufs-und_Wirtschaftspaedagogik_2014.pdf (15.07.2015).

Slepcevic, P./Stock, M. (2009): Selbstverständnis der Wirtschaftspädagogik. In: bwp@ Berufs- und Wirtschaftspädagogik – online, Ausgabe 16. Online: http://www.bwpat.de/content/uploads/media/slepcevic_stock_bwpat16.pdf (15.07.2015).

Sloane, P. (2001): Modularisierte Aus- und Weiterbildung für Lehrer an berufsbildenden Schulen. In: Die berufsbildende Schule, 53 (9), 259-265.

Terhart, E. (2006): Standards und Kompetenzen in der Lehrerbildung. In: Hilligus, A. H./Rinkens, H.-D. (2006): Standards und Kompetenzen – neue Qualität in der Lehrerausbildung? Berlin, 29-42.

Tramm, T./Preiß, P. (1996): Rechnungswesenunterricht und ökonomisches Denken. In: Preiß, P./Tramm, T. (Hrsg.): Rechnungswesenunterricht und ökonomisches Denken. Wiesbaden, 1-21.

Tramm, T. (2005): Wirtschaftsinstrumentelles Rechnungswesen konkret. In: Sembill, D./Seifried, J. (Hrsg.): Rechnungswesenunterricht am Scheideweg. Wiesbaden, 99-122.

Tulodziecki, G./Herzig, B./Blömeke, S. (2009): Gestaltung von Unterricht. Eine Einführung in die Didaktik. 2. Auflage. Bad Heilbrunn.

Türling, J. M./Seifried, J./Wuttke, E./Gewiese, A./Kästner, R. (2011): ‚Typische‘ Schülerfehler im Rechnungswesenunterricht – Empirische Befunde einer Interviewstudie. In: Zeitschrift für Berufs- und Wirtschaftspädagogik, 207 (3), 390-407.

UNIGRAZonline (2015): UNIGRAZonline – das Informationsmanagementsystem der Uni Graz. Online: https://online.uni-graz.at/kfu_online/webnav.ini (30.06.2015).

Universität Frankfurt (2014): Prüfungsordnung der Goethe Universität Frankfurt am Main für den Masterstudiengang Wirtschaftspädagogik. Online: http://www.wiwi.uni-frankfurt.de/fileadmin/user_upload/dateien_pruefungsamt/Pruefungsordnungen/MSc_WiPaed2_V2014.pdf (20.07.2015).

Universität Graz (2014): Betriebsvereinbarung der Karl-Franzens-Universität Graz über die Bildung von Lehrveranstaltungkategorien. Online: http://brwiss.uni-graz.at/beratung-vertretung/betriebsvereinbarungen/BV_LVKneu_27_02_2014%20Letztfassungdocx.pdf (20.07.2015).

Winther, E. (2010): Kompetenzmessung in der beruflichen Bildung. Bielefeld.

Woolfolk, A. (2008): Pädagogische Psychologie. 10. Auflage. München.

Wuttke, E./Seifried, J. (2012): Ansätze der Identifikation typischer Schülerfehler – Ergebnisse aus Studien in kaufmännischen Schulen. In: Unterrichtswissenschaft, 40 (2), 174-192.

Zlatkin-Troitschanskaia, O. et al. (2013): Modellierung und Erfassung der wirtschaftswissenschaftlichen Fachkompetenz bei Studierenden im deutschen Hochschulbereich. In: Zlatkin-Troitschanskaia, O./Nickolaus, R./Beck, K. (Hrsg.): Kompetenzmodellierung und Kompetenzmessung bei Studierenden der Wirtschaftswissenschaften und der Ingenierwissenschaften (Lehrerbildung auf dem Prüfstand, Sonderheft). Landau, 108-133.

Zitieren des Beitrags

Riebenbauer, E. (2015): Lehr-Lern-Prozesse im Rechnungswesen – Forschungsdesign und erste Analysen zum Fachwissen von Studierenden der Wirtschaftspädagogik.In: bwp@ Berufs- und Wirtschaftspädagogik – online, Ausgabe 28, 1-23. Online: http://www.bwpat.de/ausgabe28/riebenbauer_bwpat28.pdf (20-10-2015).