Spezial AT-7

Über bwp@

bwp@ ... ist das Online-Fachjournal für alle an der Berufs- und Wirtschaftspädagogik Interessierten, die schnell, problemlos und kostenlos auf reviewte Inhalte und Diskussionen der Scientific Community zugreifen wollen.

![]()

Newsletter

bwp@ Spezial AT-7 - September 2025

Wirtschaftspädagogik in Österreich 2025

Beiträge zum 18. Österreichischen Wirtschaftspädagogikkongress

Hrsg.: &

Was Erwachsene in Österreich über Wertpapiere wissen und warum sie (nicht) investieren

Der überwiegende Teil des Finanzvermögens der privaten Haushalte in Österreich stellt Guthaben auf niedrig verzinsten Bankkonten dar, während der Anteil von Investitionen in Wertpapiere, bei denen höhere Renditen erwartet werden könnten, im internationalen Vergleich niedrig ist. Im vorliegenden Beitrag wird der Frage nachgegangen, welche Faktoren erklären können, ob und wie viel Privatpersonen in Wertpapiere investieren. Vor allem wertpapierspezifisches Wissen sowie verschiedene Überzeugungen in Bezug auf Investieren in Wertpapiere werden für diese Analyse herangezogen. Die Ergebnisse einer Befragung von 1.000 in Österreich lebenden Erwachsenen zeigen, dass das Wissen über konkrete Anlageprodukte bei vielen nicht ausreicht, um für die Investition in Wertpapiere gut informierte, überlegte Entscheidungen zu treffen. Ein Großteil der Befragten ist gegenüber Wertpapierinvestitionen skeptisch eingestellt und fürchtet den Verlust des investierten Geldes. Sowohl diese Überzeugungen als auch das wertpapierspezifische Wissen erklären, ob und wie viel die Befragten selbst in Wertpapiere investiert haben. Damit leistet die Forschungsarbeit einen Beitrag zum Verstehen der Vorbehalte gegenüber Investitionen in Wertpapiere und bietet eine Grundlage für effektive Finanzbildungsmaßnahmen.

What Adults in Austria Know About Securities and Why They (Do Not) Invest

The majority of private households' financial assets in Austria consist of low-interest savings and current accounts, while the proportion of investments in securities, which offer higher returns, is low by international standards. In this article we examine which factors can explain private individuals' investments in securities. In particular, securities-specific knowledge and various beliefs about investing in securities are used as possible explanations for investment behavior. A survey of 1,000 Austrian adults shows that many lack sufficient knowledge of specific investment products to make well-informed decisions about investing in securities. Most respondents are skeptical about investing in securities and fear losing their investment. Regression analyses show that these beliefs as well as financial knowledge related to securities influence the respondents’ investing behavior. Thus, the research contributes to an understanding of the reservations about investing in securities and provides a basis for effective financial education measures.

- Details

1 Problemhintergrund und Forschungsfragen

In Österreich befinden sich über 300 Milliarden Euro auf niedrig verzinsten Giro- und Sparkonten (OeNB, 2025, S. 10) – das sind enorme Geldbeträge, die zumindest teilweise so veranlagt werden könnten, dass mit hoher Wahrscheinlichkeit wesentlich mehr Rendite erzielt werden kann. Im internationalen Vergleich investiert aber nur ein geringer Prozentsatz der österreichischen Bevölkerung etwa in Wertpapiere (Bankenverband, 2024; Bankenverband & Boston Consulting Group, 2024; EFAMA, 2024; J.P. Morgan Asset Management, 2024). Entsprechend den Ergebnissen der jüngsten OECD/INFE-Adult-Financial-Literacy-Studie ist das allgemeine Finanzwissen der in Österreich lebenden Erwachsenen im internationalen Vergleich gut ausgeprägt (Voith & Zieser, 2024, S. 2), sodass die Scheu vor Wertpapierinvestitionen nicht (nur) durch mangelndes allgemeines Finanzwissen erklärt werden kann und andere Faktoren dafür ausschlaggebend sein müssen.

Eine Studie von Bankenverband und Boston Consulting Group (2024, S. 17) identifiziert fehlendes investitionsrelevantes Finanzwissen als mögliche Erklärung für geringe Wertpapierinvestitionen. Darüber hinaus stellt sie auch fest, dass viele Befragte ihr eigenes Wertpapierwissen schlecht einschätzen, meinen, zu wenig erfahren zu sein und Sorge haben, ihr Geld zu verlieren oder überhaupt zu wenig Geld zur Verfügung zu haben, sodass es keinen Sinn mache, zu investieren. Eine im Auftrag der Bank Austria (2018, S. 3–4) durchgeführte Studie hat ähnliche Ergebnisse erzielt. Sie zeigt, dass zwei Drittel der Befragten vor allem aus Sicherheitsdenken und Risikoaversion noch nie in Wertpapiere investiert haben. Das tatsächliche Engagement in Wertpapierinvestitionen ist deutlich niedriger als das Interesse daran. Jene 17 Prozent der Befragten, die in Wertpapiere investiert haben, führen höhere erzielbare Erträge und den Werterhalt des investierten Kapitals als Hauptmotive an. Die Ergebnisse aus diesen Untersuchungen legen den Schluss nahe, dass zu einer umfassenden Erklärung von Wertpapierinvestitionen wertpapierspezifisches Wissen, das Interesse and Wertpapierinvestitionen und verschiedene Überzeugungen zum Investieren in Wertpapiere, die sich auf Risikoeinschätzungen, Sicherheitsdenken, Verlustangst und Gewinnorientierung beziehen, herangezogen werden sollten.

Bislang gibt es kaum Studien, die sich systematisch mit dem spezifischen Wissen über Wertpapiere (z. B. Aktien, Fondsanteile oder Anleihen) und mit Überzeugungen zum Investieren in Wertpapiere befassen. Die sehr häufig zitierte Studie von van Rooij et al. (2011, S. 468) zeigt, dass Personen mit geringem Finanzwissen deutlich seltener in Aktien investieren. Dabei wurden individuelle Einstellungen oder Überzeugungen jedoch nicht berücksichtigt. In der internationalen Literatur werden psychologische Faktoren allerdings zunehmend in den Blick genommen. So zeigen Xia et al. (2014, S. 1244), dass Selbstvertrauen positiv mit der Aktienmarktteilnahme zusammenhängt. Yeh und Ling (2022, S. 169) zeigen, dass Selbstvertrauen einen ähnlich starken oder sogar stärkeren Einfluss auf Investitionsentscheidungen haben kann als Finanzwissen. Weitere Studien betonen die Bedeutung von Risikobereitschaft (Salem, 2019, S. 151) sowie von Trägheit als zusätzliche Erklärungsfaktoren neben objektivem und subjektivem Finanzwissen und Selbstvertrauen (Merkoulova & Veld, 2022, S. 1). Auch finanzielle Einstellungen erweisen sich als relevant für die Entscheidung zur Aktienmarktteilnahme (Nadeem et al., 2020, S. 13). Dabei können Einstellungen als vermittelnde Variable zwischen Finanzwissen und Investitionsabsicht wirken (Akhtar & Das, 2019, S. 97). In Österreich liegen bislang keine Studien vor, die diese Zusammenhänge umfassend untersuchen.

Eine gleichzeitige Analyse von Wissen über Wertpapiere und Überzeugungen ist daher ein problemorientierter Schritt, um ein vollständigeres Bild des Finanzwissens der österreichischen Bevölkerung zu erhalten und ihre Entscheidungen für oder gegen Wertpapierinvestitionen besser verstehen zu können. Aus diesen Überlegungen leitet sich die Zielsetzung des in diesem Beitrag vorgestellten Forschungsvorhabens ab, wertpapierspezifisches Wissen sowie verschiedene Überzeugungen zum Investieren in Wertpapiere empirisch zu erheben und als mögliche Erklärungen für das Investitionsverhalten der Befragten heranzuziehen.

Im Fokus stehen daher die folgenden Forschungsfragen und die darauf abgestimmten Analysen:

- Wie sind Anlageverhalten, Interesse und wertpapierspezifisches Wissen in der erwachsenen Bevölkerung in Österreich ausgeprägt? Zur Beantwortung dieser Fragen werden empirische Daten erhoben und deskriptiv analysiert.

- Welche Überzeugungen in Bezug auf Wertpapierinvestitionen lassen sich identifizieren und wie verbreitet sind sie? Dazu wurden ebenfalls empirische Daten zu verschiedenen Überzeugungen erhoben und einer explorativen Faktorenanalyse unterzogen, um die verschiedenen Überzeugungen zu einer geringeren Anzahl von Faktoren zu verdichten und zu analysieren.

- Welche Faktoren erklären die Entscheidung in Wertpapiere zu investieren und die Höhe der monatlichen Investitionen in Wertpapiere? Neben dem wertpapierspezifischen Wissen und den Überzeugungen werden weitere Variablen herangezogen, um in Regressionsanalysen eine bestmögliche Erklärung dafür zu finden, ob und wieviel Personen in Wertpapiere investieren.

Dazu ist dieser Beitrag in die folgenden Abschnitte gegliedert: Im folgenden Abschnitt zwei werden die Ergebnisse zum Stand der Finanzbildung, insbesondere zum Stand des allgemeinen Finanzwissen der erwachsenen Bevölkerung in Österreich den Ergebnissen aus den Studien von Bankenverband und Boston Consulting Group (2024) und der Bank Austria (2018) gegenübergestellt. In Abschnitt drei werden das Design der eigenen Studie und die dafür untersuchte Stichprobe beschrieben. In Abschnitt vier werden die wesentlichen Ergebnisse zum Anlageverhalten, zum Interesse an Wertpapieren, zum wertpapierspezifischen Finanzwissen und zu den Überzeugungen in Bezug auf das Investieren in Wertpapiere aus dieser Studie zusammengefasst. Im fünften Abschnitt des Beitrags werden Regressionsmodelle dazu herangezogen, um eine Erklärung dafür zu finden, ob und wieviel Personen in Wertpapiere investieren. Im abschließenden sechsten Abschnitt des Beitrags werden die Forschungsfragen beantwortet und die Ergebnisse diskutiert.

2 Allgemeines und wertpapierspezifisches Finanzwissen in Österreich

Die Oesterreichische Nationalbank hat bereits in drei Erhebungswellen, jeweils im Vierjahresrhythmus, mithilfe des OECD/INFE-Toolkits den Stand des allgemeinen Finanzwissens in Österreich gemessen (Cupak et al., 2018, Fessler et al., 2020, Voith & Zieser, 2024). Dabei wird gemäß der OECD-Definition von Financial Literacy (OECD, 2022, S. 6) – die finanzielle Bildung als Zusammenspiel von Bewusstsein, Wissen, Fähigkeiten und Einstellungen versteht – nicht nur das reine Finanzwissen erfasst, sondern auch Selbsteinschätzungen zu persönlichen Einstellungen und Verhaltensweisen im Umgang mit Geld einbezogen.

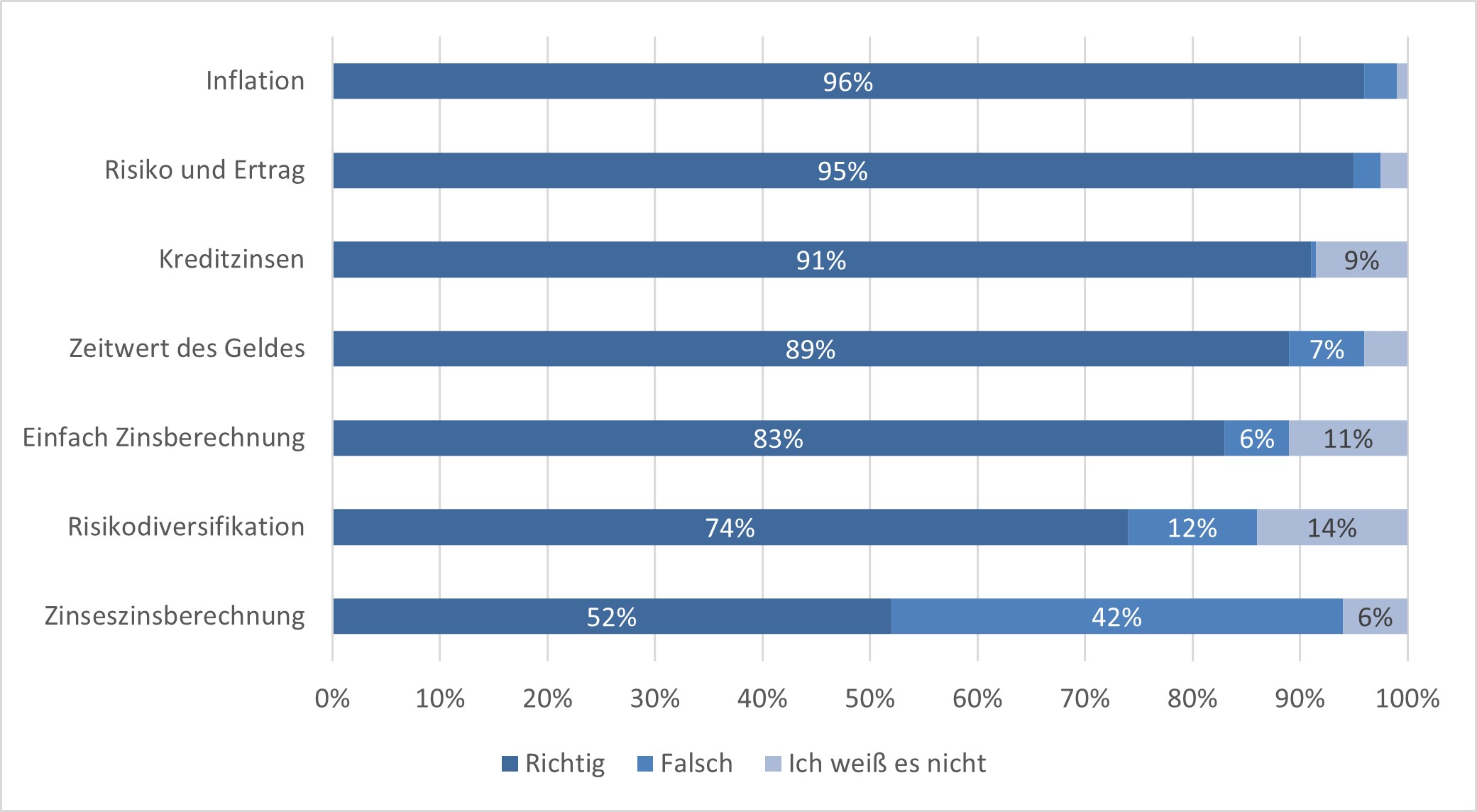

Die aktuellen Ergebnisse der Austrian Survey of Financial Literacy (ASFL)-Studienreihe zeichnen ein insgesamt sehr positives Bild des Finanzbildungsniveaus unter Erwachsenen in Österreich (Greimel-Fuhrmann et al., 2024, S. 870–874). Beinahe jeder zweite männliche Teilnehmer und etwa jede dritte weibliche Teilnehmerin konnte alle sieben gestellten Fragen zum Finanzwissen korrekt beantworten. Im Durchschnitt wurden 5,8 von 7 Fragen richtig gelöst. Nur in Hongkong (China) und Deutschland lag der durchschnittliche Wissensstand noch höher (OECD, 2023, S. 18; Voith & Zieser, 2024, S. 8). Abbildung 1 zeigt, dass die korrekten Antwortquoten insgesamt hoch sind. Es gibt keine Frage, die von weniger als der Hälfte der Befragten richtig beantwortet werden konnte.

Abbildung 1: Finanzwissen in Österreich (Voith & Zieser, 2024, S. 13, ins Deutsche übersetzt)

Abbildung 1: Finanzwissen in Österreich (Voith & Zieser, 2024, S. 13, ins Deutsche übersetzt)

Die österreichischen Befragten erzielten bei Fragen zu Themen wie Zinsen, Inflation, Kaufkraft sowie dem Zusammenhang zwischen Risiko und Ertrag hohe Lösungsraten von über 80 Prozent. Deutlich geringer fielen die Ergebnisse jedoch bei zwei spezifischen Fragen aus – jenen zur Risikostreuung (Diversifikation) und zum Zinseszinseffekt. Bei genau diesen beiden Themen zeigen sich zudem besonders ausgeprägte Unterschiede zwischen den Antworten von Männern und Frauen (Greimel-Fuhrmann et al., 2024, S. 871). Dabei sind gerade diese Inhalte für fundierte Anlageentscheidungen von zentraler Bedeutung.

Unabhängig davon bleibt wertpapierspezifisches Wissen in der Erhebung unberücksichtigt. Ob und in welchem Ausmaß die Befragten Kenntnisse über Anlageformen wie Aktien, Anleihen oder Fondsanteile besitzen, lässt sich auf Basis dieser Daten nicht beurteilen.

Das Finanzverhalten wurde anhand von Fragen zur Selbsteinschätzung bezüglich der Kontrolle über eigene Einnahmen und Ausgaben, des persönlichen Sparverhaltens sowie der Gewohnheit, Preise und Angebote zu vergleichen, erhoben. Die verwendeten Items zur Erfassung finanzieller Einstellungen beziehen sich dabei hauptsächlich auf die Zukunftsorientierung der Befragten im finanziellen Bereich (Voith &Zieser, 2024, S. 14–15).

Ein großer Teil der österreichischen Bevölkerung zeigt in der Selbsteinschätzung eine ausgeprägte Neigung zu einem verantwortungsbewussten und planvollen Umgang mit Geld. So stimmen 80 bis 90 Prozent der Befragten Aussagen zu, in denen etwa das pünktliche Bezahlen von Rechnungen oder regelmäßiges Sparen thematisiert werden. Dementsprechend müssen sich laut eigenen Aussagen auch nur wenige Geld ausborgen, damit es sich bis zum Monatsende ausgeht. Gleichzeitig zeigt sich jedoch auch, dass rund ein Drittel der Befragten angibt, aktuell keinen – zumindest kurzfristigen – Überblick über die eigene finanzielle Situation zu haben. Nur etwas mehr als die Hälfte berichtet, langfristig finanziell zu planen. Darüber hinaus ist das gezielte Vergleichen von Konditionen bei Finanzdienstleistern kein verbreitetes Verhalten: Nur etwa ein Drittel der Befragten gibt an, dies regelmäßig zu tun (Greimel-Fuhrmann et al., 2024, S. 872).

Die erfassten Einstellungen beziehen sich vor allem auf einen verantwortungsvollen Umgang mit Geld sowie auf den Zeithorizont der finanziellen Planung (Voith & Zieser, 2024, S. 16). Weder diese Einstellungsitems noch die Verhaltensfragen geben jedoch Aufschluss über das konkrete Investitionsverhalten oder die Haltung der Befragten gegenüber Investitionen in Wertpapiere oder andere Anlageformen. Sie können daher für die Untersuchung der o.a. Fragestellungen nicht herangezogen werden.

In der Studie von Bankenverband und Boston Consulting Group (2024, S. 4–9) lag der Fokus bei den Fragen deutlicher auf der Investition in Wertpapiere. Die 1.044 durch marketmind in Computer-Assisted Web Interviews Befragten, die als repräsentativ für die österreichische Bevölkerung zwischen 18 und 70 Jahren angesehen werden können, fühlen sich im Hinblick auf Sparprodukte mehrheitlich gut informiert, während sich nur eine Minderheit gut über Wertpapiere informiert fühlt. Obwohl die Mehrheit Spareinlagen besitzt, können über 50 Prozent der Befragten das zum Zeitpunkt der Studie aktuelle ungefähre Niveau an Sparzinsen nicht einschätzen. Ein Drittel der Befragten ist nicht darüber informiert, dass aufgrund der aktuellen Inflationsrate Sparzinsen in Höhe von drei Prozent pro Jahr zu wenig sind, um die Kaufkraft des Ersparten zu erhalten. Fast zwei Drittel der Befragten wissen weder über den Zinseszinseffekt noch über Aktienfonds oder über Exchange Traded Funds Bescheid. Unter den Befragten, die ihre eigene finanzielle Situation als sehr gut und sich selbst als finanziell sorgenfrei bezeichnen, sind es 53 Prozent, die nicht Bescheid wissen, unter denjenigen, die meinen, nur sehr schwer finanziell über die Runden zu kommen, sind es sogar 84 Prozent.

Im Hinblick auf Überzeugungen in Bezug auf Investitionen in Wertpapiere und die Selbsteinschätzung des eigenen Wissens liefert die Studie von Bankenverband und Boston Consulting Group (2024, S. 17) ebenfalls interessante Ergebnisse. Am höchsten ist die Zustimmung der Befragten zur Aussage, dass gegen eine Veranlagung am Kapitalmarkt (in Aktien, Fonds, Anleihen, ETFs etc.) spreche, dass das zu risikoreich sei und man Angst habe, sein Geld zu verlieren. 42 Prozent der Befragten stimmen dieser Aussage zu. 39 Prozent meinen, dass sie sich zu wenig mit solchen Veranlagungen auskennen, 31 Prozent geben an, keine Erfahrung mit dem Kapitalmarkt bzw. mit Wertpapieren zu haben. 29 Prozent geben als Grund an, dass sie zu wenig Geld hätten, damit es sich auszahlt. Diese Befragungsergebnisse lassen vermuten, dass die genannten Überzeugungen und die Einschätzung, zu wenig zu wissen und zu wenig Erfahrung zu haben, dazu beitragen, nicht in Wertpapiere zu investieren.

Dass Wertpapierinvestitionen für private Haushalte in Österreich ein Minderheitenprogramm sind, hatte auch eine im Auftrag der Bank Austria (2018, S. 4) von Marketagent.com durchgeführte Online-Befragung von 615 Kund:innen verschiedener Banken im Alter von 18 bis 64 Jahren ergeben. Die Ergebnisse zeichnen ein ähnliches Bild wie die jüngere Studie des Bankenverbands und Boston Consulting Group (2024). Sie zeigt aber noch weitere Facetten auf, die für die Erklärung des Investierens oder Nichtinvestierens in Wertpapiere relevant sein können. Obwohl die überwiegende Mehrheit der Befragten traditionell auf Sparkonten und Sparbüchern spart, sehen sie diese Sparformen zunehmend kritisch und empfinden sie als wenig lohnend. Im Gegensatz dazu ist die Anzahl der befragten Bankkund:innen, die Wertpapiere als besonders interessante Anlageform empfinden, höher als die Zahl der tatsächlichen Wertpapierbesitzer:innen. Hier zeigt sich ein klares Missverhältnis zwischen dem bestehenden Interesse an Wertpapieren und ihrer tatsächlichen Nutzung. Dafür werden vor allem Gewohnheit, die Vermeidung von Komplexität und Risiko als Gründe genannt. Gewohnheit entsteht dadurch, dass viele schon als Kinder ihr erstes Sparbuch oder ihre erste Sparkarte bekommen und damit in der Regel keine schlechten Erfahrungen machen. Diese Sparform wird daher im Laufe des Lebens kaum hinterfragt. Darüber hinaus sind diese Sparformen wenig komplex – weder in ihrer Handhabung noch in ihrer Funktionsweise. Es besteht keine Notwendigkeit, sich im Vorfeld oder während der Veranlagung um etwas zu kümmern, eine Marktentwicklung zu beobachten oder schwierige Entscheidungen zu treffen. Zuletzt ist das Risiko, das eingesetzte Kapital zu verlieren, innerhalb der Grenze der Einlagensicherung auszuschließen. Dass die Kaufkraft des gesparten Geldes auf Grund der Inflation sinkt und dadurch real an Wert verliert, ist entweder unbekannt oder wird ausgeblendet oder auch bewusst in Kauf genommen.

Die Ergebnisse der Studien der Bank Austria (2018, S. 4–5) und von Bankenverband und Boston Consulting Group (2024, S. 7–9, 17–19) legen nahe, dass zur Erklärung der Höhe des in Wertpapiere investierten Geldbetrages neben dem wertpapierspezifischen Wissen, auch die Einschätzung des eigenen Wissens und das Interesse an Wertpapiere herangezogen werden sollten. Darüber hinaus scheinen verschiedene Überzeugungen in Bezug auf das Investieren in Wertpapiere von besonderer Bedeutung zu sein. Diese sollten sich auf die Aspekte Sicherheitsdenken, Risikovermeidung, Verlustangst und Ertragsorientierung beziehen.

Schließlich muss auch berücksichtigt werden, dass die Höhe des Haushaltsnettoeinkommens eine Rolle spielt, weil nur dann Geld angelegt werden kann, wenn Geld verfügbar ist (Bank Austria, 2018, S. 5–11, Bankenverband & Boston Consulting Group, 2024, S. 17). In diesem Zusammenhang sind weitere soziodemografische Variablen wie Alter, Geschlecht und Bildungsabschluss in die Analyse miteinzubeziehen (Bankenverband & Boston Consulting Group, 2024, S. 14).

3 Design zur Untersuchung der Einflussgrößen auf Wertpapierinvestitionen

Die in diesem Beitrag analysierten Daten stammen aus einer einmaligen Befragung der erwachsenen Bevölkerung in Österreich, die das Investitions- und Sparverhalten sowie vermutete Einflussfaktoren darauf untersucht. Da der Datensatz umfangreich ist, wurde von den Autorinnen bereits ein erster Beitrag verfasst, der sich mit der Analyse des Wissens über Wertpapiere sowie den Implikationen für die Finanzbildung beschäftigt (Rieß & Greimel-Fuhrmann, 2025, im Erscheinen). In diesem Beitrag werden insbesondere die Wissensfragen sowie die Ausprägung des Finanzwissens eingehend dargestellt. Im Vergleich dazu werden im vorliegende Beitrag völlig neue Erkenntnisse präsentiert, da er auch das subjektiv eingeschätzte, wertpapierbezogene Finanzwissen, das Interesse an Wertpapieren sowie investitionsbezogene Überzeugungen analysiert und diese Aspekte heranzieht, um Einflussgrößen auf Wertpapierinvestitionen zu untersuchen. Im Folgenden wird die dafür erforderliche Vorgehensweise bei der Datenerhebung und -auswertung erläutert. Anschließend wird die Stichprobe der Untersuchung beschrieben.

3.1 Datenerhebung und -auswertung

Die Datenerhebung wurde im September 2024 durchgeführt und basiert auf einer Querschnittsstichprobe von Personen im Alter zwischen 18 und 92 Jahren. Die Befragung erfolgte durch das Österreichische Gallup-Institut mithilfe eines Mixed-Mode-Ansatzes: 600 Interviews wurden webbasiert (CAWI), weitere 400 telefonisch (CATI) geführt. Die Stichprobe wird als repräsentativ für die erwachsene Bevölkerung in Österreich angesehen. Die Finanzierung der Erhebung wurde durch Unterstützung von Trade Republic ermöglicht.

Für die Befragung wurde eigens ein Fragebogen entwickelt, der die oben angeführten thematischen Bereiche abdeckte: sechs Items zum Anlageverhalten, je ein Item zum Interesse an Wertpapieren und zur Selbsteinschätzung des eigenen Wertpapierwissens, sieben Finanzwissensfragen mit Schwerpunkt auf Kapitalanlage und Wertpapiere, elf Items zu persönlichen Überzeugungen sowie Fragen zu soziodemografischen Merkmalen.

Die Fragen zum Anlageverhalten und zur Demografie wurden mithilfe vorgegebener Antwortoptionen erhoben – etwa durch gestufte Auswahlmöglichkeiten zur Höhe des monatlichen Spar- oder Investitionsbetrags. Die Items zu Interesse, selbst eingeschätztem Wissen und Überzeugungen waren auf einer fünfstufigen Skala zu beantworten. Die Wissensfragen bestanden aus Aussagen, die die Befragten als „richtig“ oder „falsch“ bewerten sollten. Sie umfassen das Verständnis von Inflation und Kaufkraftverlust, der Funktionsweise von Anleihen sowie deren Verzinsung, das Verständnis in Bezug auf das Schwanken von Aktienkursen und die Bedeutung von Dividenden, nachhaltige Investitionen und deren Renditepotenzial, die Struktur von Fonds und deren Ziel der Diversifikation, die Risikostreuung durch Fonds im Vergleich zu Einzelaktien sowie die Bedeutung des Einstiegszeitpunkts bei Investitionen. Weiterführende Details zum Wirtschaftswissen sowie zur Ausgestaltung der Wissensfragen finden sich in Rieß und Greimel-Fuhrmann (2025, im Erscheinen). Das gesamte Erhebungsinstrumentarium stellen die Autorinnen auf Anfrage gerne zur Verfügung.

Bei der Auswertung der erhobenen Daten kamen sowohl deskriptive als auch inferenzstatistische Methoden zum Einsatz, wobei soziodemografische Merkmale der Befragten berücksichtigt wurden. Die statistischen Analysen wurden mit der Software SPSS Statistics in der Version 29 durchgeführt.

3.2 Stichprobe

Die diesem Beitrag zugrundeliegende Stichprobe entspricht jener, die auch in Rieß und Greimel-Fuhrmann (2025, im Erscheinen) beschrieben wurde. Sie umfasste 1.000 Personen aus allen Bundesländern Österreichs. Mit einem Anteil von 49 Prozent männlichen und 51 Prozent weiblichen Teilnehmer:innen entsprach die Geschlechterverteilung nahezu exakt jener der österreichischen Bevölkerung laut der letzten Volkszählung im Jahr 2021 (Statistik Austria, o. J. c).

Zum Zeitpunkt der Befragung waren rund 33 Prozent der Teilnehmer:innen entweder angestellt oder im öffentlichen Dienst beschäftigt. Etwa 28 Prozent befanden sich bereits im Ruhestand. Zwölf Prozent gaben an, als Arbeiter:innen tätig zu sein, während 14 Prozent keiner beruflichen Tätigkeit nachgingen. Jeweils sechs Prozent befanden sich in Ausbildung oder waren selbstständig erwerbstätig. Ein Prozent der Befragten war in der Landwirtschaft tätig. Insgesamt ergibt sich daraus ein Anteil von 52 Prozent Erwerbstätigen und 48 Prozent Nicht-Erwerbstätigen. Diese Verteilung entspricht nahezu den offiziellen Zahlen der Statistik Austria (o. J. b), laut denen 53 Prozent der Bevölkerung erwerbstätig sind.

Betrachtet man den höchsten formalen Bildungsabschluss der Befragten, so zeigt sich, dass 48 Prozent eine Berufs- oder Fachschule abgeschlossen haben, jedoch nicht maturiert haben. 18 Prozent haben lediglich die Pflichtschule absolviert, während 19 Prozent eine Matura an einer AHS oder BHS erworben haben. Weitere 15 Prozent verfügen über einen Hochschulabschluss. Vergleicht man diese Verteilung mit den Daten der Statistik Austria (o. J. a), ergibt sich ein ähnliches Bild: 24 Prozent der Bevölkerung haben höchstens einen Pflichtschulabschluss, 61 Prozent verfügen über einen Abschluss einer Lehre, mittleren oder höheren Schule und 15 Prozent über einen akademischen Abschluss. Die erhobenen Daten spiegeln somit auch in Bezug auf den Bildungsstand weitgehend die Struktur der österreichischen Gesamtbevölkerung wider.

Das monatliche Haushaltsnettoeinkommen der Befragten variiert stark. Etwa ein Achtel verfügt über ein Einkommen von bis zu 1.500 Euro netto, was auf ein eher begrenztes Sparpotenzial hinweist. Weitere rund 19 Prozent geben ein monatliches Haushaltsnettoeinkommen zwischen 1.500 und 2.500 Euro an. Rund ein Drittel der Befragten liegt im Bereich von 2.500 bis 4.000 Euro netto. Knapp 19 Prozent berichten von einem Haushaltsnettoeinkommen von über 4.000 Euro pro Monat. Ob dieses Einkommen für Konsumzwecke aufgebraucht wird oder ein Sparpotenzial besteht, hängt natürlich auch von der Haushaltsgröße und anderen individuellen Faktoren ab. Es lässt sich jedoch vermuten, dass ein gewisses Maß an finanziellem Spielraum notwendig ist, um überhaupt erste Schritte im Wertpapierbereich zu machen und durch eigene Erfahrung Wissen in diesem Bereich aufzubauen. Ein Vergleich mit den von Statistik Austria (2024, S. 26) veröffentlichten Daten zum verfügbaren Haushaltseinkommen (EU-SILC 2023, umgerechnet auf 14 Monate) zeigt: 25 Prozent der österreichischen Bevölkerung verfügen über weniger als 1.950 Euro monatlich, 50 Prozent über weniger als 3.227 Euro und 75 Prozent über weniger als 4.914 Euro. Die Verteilung der in der Studie erhobenen Einkommen entspricht damit im Wesentlichen der österreichischen Gesamtbevölkerung, zeigt jedoch im oberen Einkommensbereich tendenziell etwas niedrigere Werte.

Zu den Befragten mit einem monatlichen Haushaltsnettoeinkommen von über 4.000 Euro zählen überwiegend Selbstständige, Freiberufler:innen sowie Angestellte und Beamt:innen. Auch etwa 14 Prozent der Pensionist:innen und knapp zehn Prozent der Arbeiter:innen geben an, über ein Einkommen in dieser Größenordnung zu verfügen. Dagegen sind Landwirt:innen, nicht Erwerbstätige sowie Personen in Ausbildung in dieser Einkommensgruppe praktisch nicht vertreten. Auffällig ist zudem die geschlechtsspezifische Verteilung: Frauen sind häufiger in den niedrigeren Einkommensgruppen anzutreffen, während Männer im oberen Einkommensbereich überrepräsentiert sind.

4 Deskriptive Ergebnisse

In diesem Abschnitt des Beitrags werden die Angaben der Befragten zu ihrem Anlageverhalten, zu ihrem Interesse und selbst eingeschätztem Wertpapierwissen analysiert. Die Ergebnisse zu den Wissensfragen und die Angaben zu den Überzeugungen zum Investieren in Wertpapiere bilden einen Schwerpunkt der Ergebnisdarstellung.

4.1 Zum Anlageverhalten

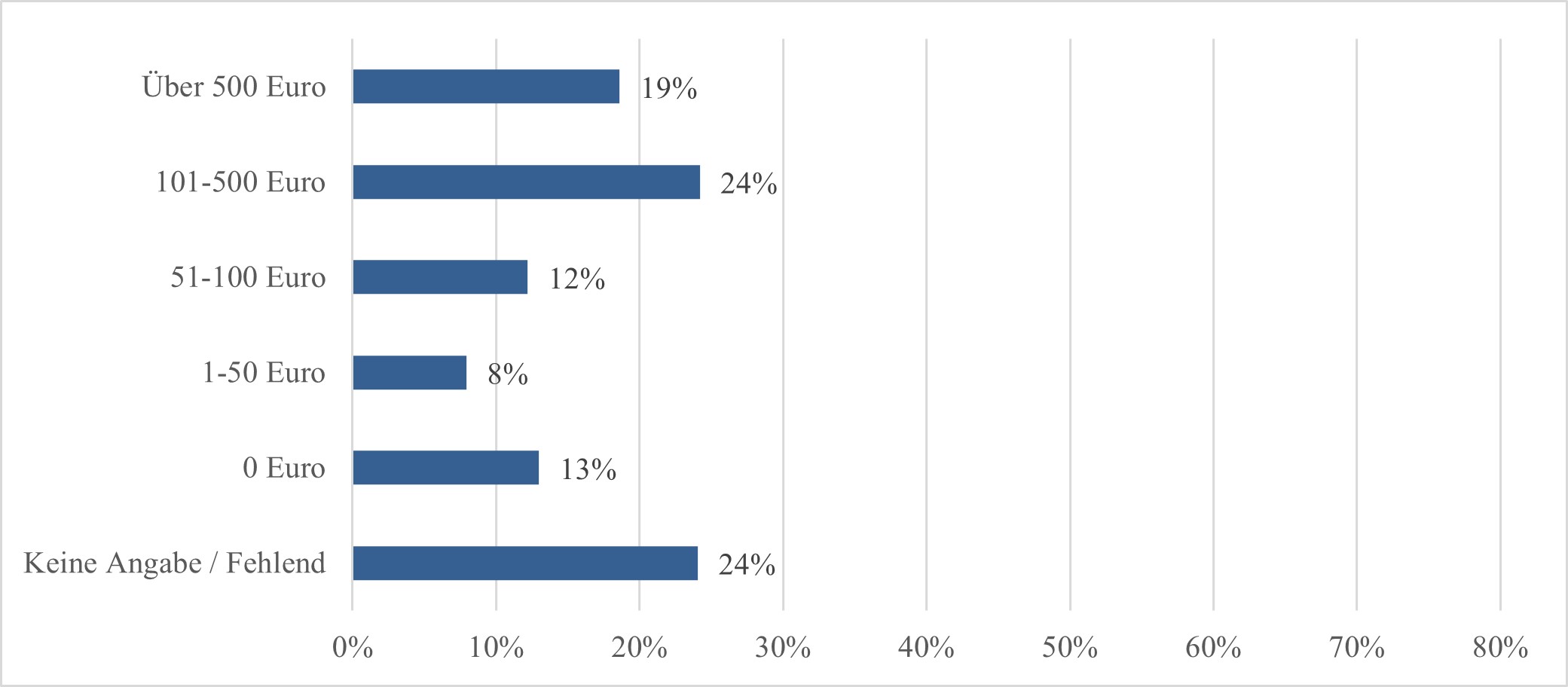

Beim Anlageverhalten unterscheiden wir das Sparen, das den Nichtkonsum und das Geld-auf-die-Seite-Legen meint, vom Investieren in Wertpapiere, bei dem Geld explizit für den Erwerb von Wertpapieren ausgegeben wird. Um zu erheben, ob die Befragten sparen, wurden sie gefragt, wieviel sie in den letzten sechs Monaten (zum Beispiel auf einem Sparkonto) pro Monat gespart haben. Die Höhe des monatlich gesparten Betrags konnte in vorgegebene Antwortkategorien eingeordnet werden, die in Abbildung 2 dargestellt sind.

Abbildung 2: Höhe des Geldbetrags, der in den letzten sechs Monaten pro Monat gespart worden ist (N = 1.000)

Abbildung 2: Höhe des Geldbetrags, der in den letzten sechs Monaten pro Monat gespart worden ist (N = 1.000)

Fast ein Viertel der Befragten wollten dazu keine Angabe machen. Für ein weiteres knappes Viertel der Befragten sind es 101 bis zu 500 Euro pro Monat, die sie im letzten halben Jahr gespart haben. 19 Prozent sparen laut eigenen Angaben sogar mehr als 500 Euro pro Monat, 20 Prozent sparen zwischen einem und 100 Euro. 13 Prozent geben an, nichts zu sparen.

In einer weiteren Frage sollten die Befragten angeben, wieviel Geld sie aktuell pro Monat z.B. in Aktien, ETFs, Investmentfonds, Kryptosparpläne investieren. Bei dieser Frage hat nur ein Prozent der Befragten keine Angabe gemacht, wie aus Abbildung 3 ersichtlich ist. Die überwiegende Mehrheit von über 70 Prozent gibt an, nichts in Wertpapiere zu investieren. Die meisten Befragten, die monatlich in Wertpapiere investieren, geben eine Investitionshöhe von 51 bis zu 500 Euro pro Monat an. Nur 4 Prozent der Befragten liegen darunter und nur 3 Prozent der Befragten darüber.

Abbildung 3: Monatlich in Wertpapiere investierter Geldbetrag (N = 1.000)

Abbildung 3: Monatlich in Wertpapiere investierter Geldbetrag (N = 1.000)

4.2 Zum Interesse und wertpapierspezifischem Wissen

Interesse ist ein wesentlicher Grund dafür, sich in einem bestimmten Bereich zu engagieren und kompetenter werden zu wollen. Das Interesse für Wertpapiere ist daher auch ein wichtiger potenzieller Prädiktor für Investitionen in Wertpapiere. Wie Abbildung 4 sehr deutlich zeigt, ist die Gruppe der nicht oder nur wenig Interessierten, die genau die Hälfte aller Befragten umfasst, deutlich größer als die Gruppe der Interessierten, die etwas mehr als ein Drittel der Befragten ausmacht.

Abbildung 4: Interesse für Wertpapiere (N = 1.000)

Abbildung 4: Interesse für Wertpapiere (N = 1.000)

Noch kleiner als die Gruppe der Interessierten ist die Gruppe derer, die ihr Wissen über Wertpapiere gut oder sehr gut einschätzt. Nur knapp ein Viertel der Befragten schätzt das eigene wertpapierspezifische Wissen so ein. Hingegen ist die Gruppe derer, die ihr Wertpapierwissen als schwach ausgeprägt einschätzen, mit nahezu 60 Prozent aller Befragten noch größer als die Gruppe der wenig oder nicht Interessierten.

Abbildung 5: Selbsteingeschätztes wertpapierspezifisches Wissen (N = 1.000)

Abbildung 5: Selbsteingeschätztes wertpapierspezifisches Wissen (N = 1.000)

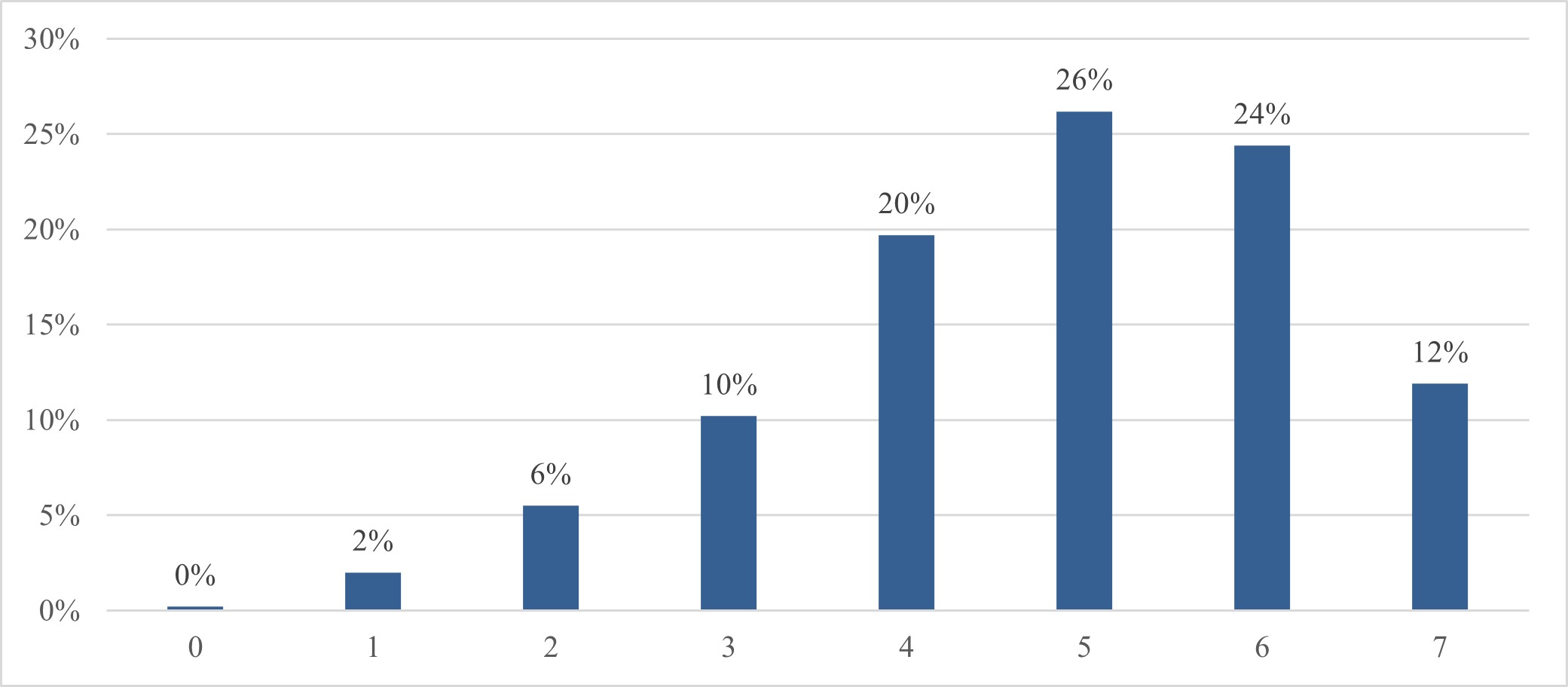

Ein Vergleich der Selbsteinschätzung mit dem tatsächlich anhand von sieben Wissensfragen gemessenen Wissen zeigt, ob diese Selbsteinschätzung zu kritisch oder angemessen ist. Ein Blick auf die Anzahl der richtig beantworteten Wissensfragen in Abbildung 6 und auf die Lösungsraten in Abbildung 7 zeigt deutlich, dass mehr als ein Drittel der Befragten maximal eine Frage falsch und alle anderen richtig beantwortet hat. Insofern erscheint die Selbsteinschätzung des Wissens, bei der sich nur 24 Prozent der Befragten ein gutes Zeugnis ausstellen, auf den ersten Blick etwas zu kritisch.

Abbildung 6: Prozentanteile der Befragten, die eine bestimmte Anzahl von Fragen richtig beantwortet hat (N = 1.000)

Abbildung 6: Prozentanteile der Befragten, die eine bestimmte Anzahl von Fragen richtig beantwortet hat (N = 1.000)

Von den sieben Wissensfragen konnten die Befragten insgesamt im Schnitt 4,8 (Mittelwert) bzw. 5 (Median) Fragen richtig lösen. Die Standardabweichung beträgt fast 1,5, d. h. die einzelnen Werte streuen stark um den Mittelwert. Die mittleren zwei Drittel der Werte liegen im Wesentlichen zwischen vier und sechs richtigen Antworten. 18 Prozent der Befragten können weniger als die Hälfte der Fragen richtig beantworten und weisen damit einen sehr niedrigen Wissensstand auf. Nur zwölf Prozent der Befragten können alle sieben Fragen richtig lösen.

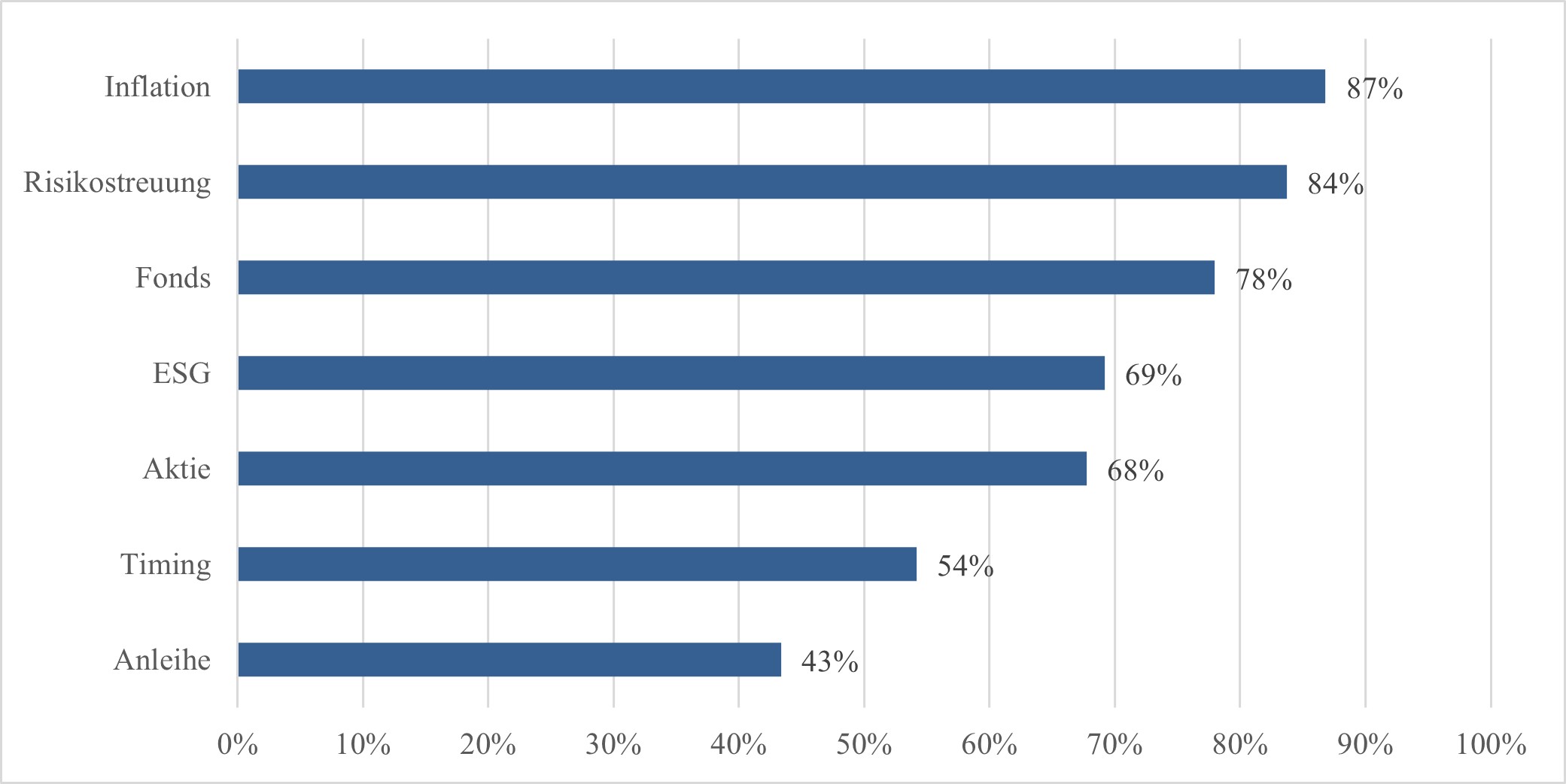

In Abbildung 7 wird außerdem deutlich, dass die Fragen von den Befragten unterschiedlich gut bewältigt wurden – der Schwierigkeitsgrad variierte erheblich, obwohl alle Fragen sich nur auf Basiswissen bezogen haben und kein Expertenwissen erfordern. Besonders herausfordernd war die Frage zur Funktionsweise von Anleihen: Hier ging es darum zu beurteilen, ob eine hohe Verzinsung einer Unternehmensanleihe sich durch hohe Gewinne des Unternehmens erklären lässt. Nahezu 60 Prozent der Befragten haben das als korrekt beurteilt, obwohl es falsch ist. Dadurch wird auch klar, wie wenig verstanden worden ist, dass die Verzinsung einer Anleihe in erster Linie als Risikomaß interpretiert werden kann. Eine hoch verzinste Anleihe ist in der Regel viel riskanter als eine niedrige verzinste. Auch die Frage zur Relevanz des Investitionszeitpunkts erwies sich für etwa die Hälfte der Teilnehmenden als zu schwierig. Rund ein Drittel scheiterte an der Frage zur Aktie und zur Dividende – diese Personen gingen irrtümlich davon aus, dass Dividenden garantiert ausgeschüttet werden, unabhängig vom Unternehmenserfolg.

Abbildung 7: Lösungsrate nach Frage (N = 1.000)

Abbildung 7: Lösungsrate nach Frage (N = 1.000)

Je konkreter sich eine Wissensfrage auf ein Wertpapier bezogen hat, umso schwieriger war sie für die Befragten. Im Gegensatz dazu bereiteten die eher allgemeinen Fragen zu den Folgen der Inflation auf die Kaufkraft sowie zur Risikostreuung den Befragten deutlich weniger Schwierigkeiten und wurden von der Mehrheit korrekt beantwortet. Eine weiterführende Analyse der Wissensfragen findet sich bei Rieß und Greimel-Fuhrmann (2025, im Erscheinen).

4.3 Überzeugungen zum Investieren in Wertpapiere

Insgesamt wurden elf Aussagen zu persönlichen Überzeugungen in Bezug auf das Investieren in Wertpapiere formuliert, zu denen die Befragten ihren Grad der Zustimmung auf einer fünfstufigen Likert-Skala von Stimme voll zu bis Stimme nicht zu angeben sollten. Um zu überprüfen, ob sich diese Überzeugungen in übergeordnete Faktoren zusammenfassen lassen, wurde eine explorative Faktorenanalyse durchgeführt. Eine Überprüfung der bivariaten Korrelationen, der inversen Korrelationsmatrix, des KMO-Werts Wert (,79) und der Bartlett-Test (Chi-Quadrat(55) = 1864,62, p < ,001) bestätigte, dass die Variablen für die Durchführung einer Faktorenanalyse geeignet sind. Auf Basis des Kaiser-Kriteriums konnten drei Faktoren mit einem Eigenwert größer als 1,0 extrahiert werden. Diese drei Faktoren erklären zusammen 52,21 Prozent der Gesamtvarianz. Die in Tabelle 1 dargestellte rotierte Komponentenmatrix zeigt, dass alle Variablen ausschließlich auf eine Variable höher als ± ,35 laden und damit jeweils einem Faktor eindeutig zugeordnet werden können. Inhaltich werden mit diesen drei Faktoren Skepsis und Verlustangst (Faktor 1), Spekulation und Gewinnstreben (Faktor 2) sowie Sicherheitsdenken und Vertrauen (Faktor 3) zum Ausdruck gebracht.

Tabelle 1: Rotierte Komponentenmatrix

|

Variablen / Komponente |

1 |

2 |

3 |

|

Mit Aktien kann man viel mehr verlieren als gewinnen. |

,71 |

||

|

Erfolgreiches Investieren in Wertpapiere erfordert jahrelange Erfahrung mit dem Wertpapiermarkt. |

,71 |

||

|

Ich denke, Investieren in Wertpapiere ist ausschließlich etwas für reiche Leute. |

,70 |

||

|

Der Aktienmarkt ist ein reines Glücksspiel. |

,66 |

||

|

Mit kleinen Geldbeträgen, z.B. 30 Euro pro Monat, lohnt es sich nicht, in den Wertpapiermarkt zu investieren. |

,63 |

||

|

Wertpapiere zu kaufen, bietet eine gute Möglichkeit, schnell reich zu werden. |

,77 |

||

|

Wenn ich investiere(n) (würde), dann nur um rasch Gewinne zu sehen. |

,70 |

||

|

Ich investiere nur dann/ich würde nur dann investieren, wenn auf dem Wertpapiermarkt der perfekte Zeitpunkt für eine Anlage gekommen ist. |

,64 |

||

|

Wenn ich Geld zum Investieren habe, dann kaufe ich gleich Krypto-Assets (z.B. Bitcoin) und keine Wertpapiere. |

,62 |

||

|

Ich bin überzeugt, dass ich in der Pension mit der gesetzlichen Pensionszahlung meinen derzeitigen Lebensstandard halten kann. |

,86 |

||

|

Immobilien verlieren im Gegensatz zu Aktien nicht an Wert. |

,65 |

Extraktionsmethode: Hauptkomponentenanalyse. Rotationsmethode: Varimax mit Kaiser-Normalisierung. Die Rotation ist in 4 Iterationen konvergiert. Anmerkung: Zur besseren Übersichtlichkeit sind in der Tabelle nur Faktorladungen größer als ±0,35 ausgewiesen.

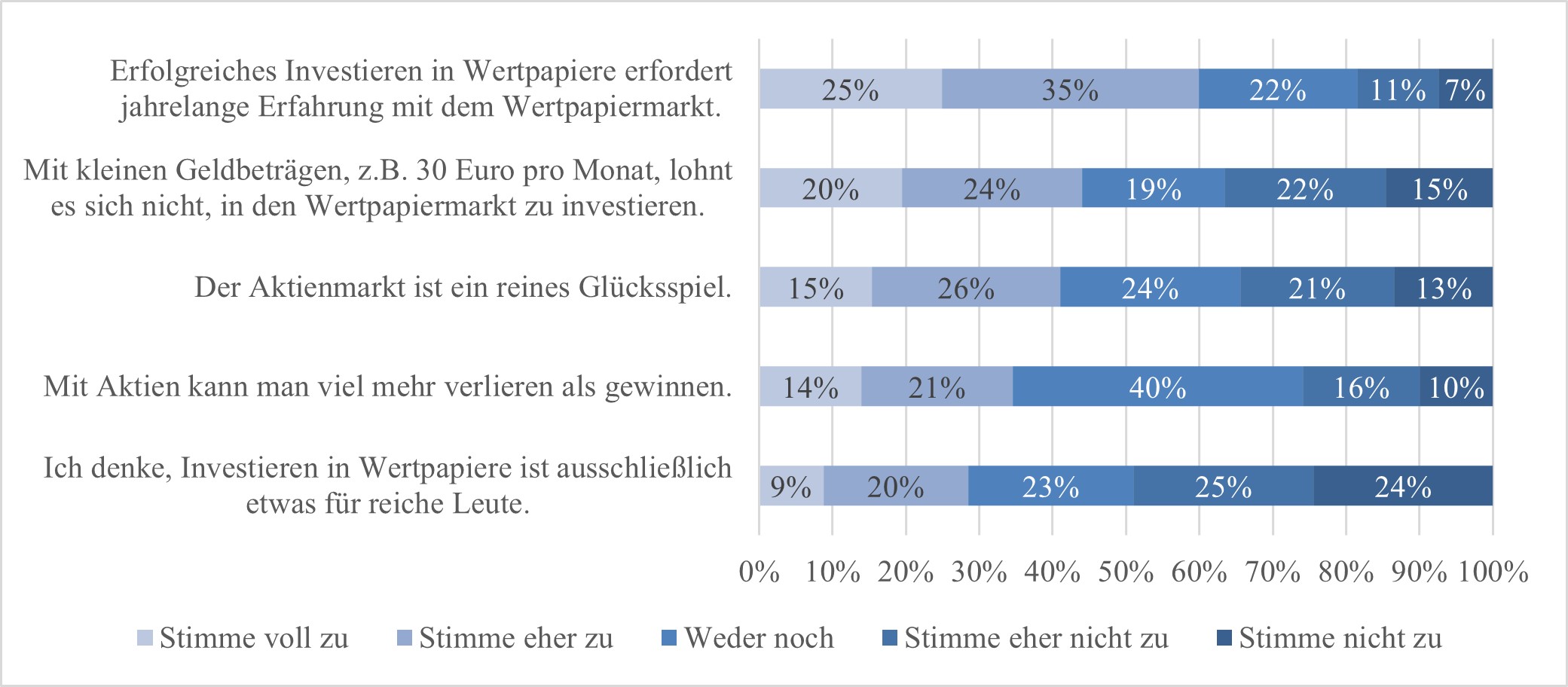

Im ersten Faktor Skepsis und Verlustangst dominiert die Zustimmung von 50 Prozent der Befragten zur Aussage, dass erfolgreiches Investieren in Wertpapiere jahrelange Erfahrung mit dem Wertpapiermarkt voraussetzt. Schon in der Studie der Bank Austria (2018, S. 5–6) war nicht nur die Skepsis gegenüber Wertpapieren, sondern auch gegenüber dem eigenen Wissen über Wertpapiere deutlich geworden. Beides kommt in diesem Faktor wieder zum Ausdruck. Rund 40 Prozent meinen, dass der Aktienmarkt ein reines Glücksspiel ist und 35 Prozent meinen, mit Aktien könne man mehr verlieren als gewinnen. 44 Prozent – und damit fast die Hälfte der Befragten – sind davon überzeugt, dass es sich mit kleinen Geldbeträgen nicht lohne, in den Wertpapiermarkt zu investieren. In Form von Sparplänen regelmäßig (auch kleinere) Geldbeträge zu investieren, ist damit fast jeder zweiten befragten Person offensichtlich nicht bekannt.

Abbildung 8: Faktor 1 Skepsis und Verlustangst (N = 1.000)

Abbildung 8: Faktor 1 Skepsis und Verlustangst (N = 1.000)

Im zweiten Faktor Spekulation und Gewinnstreben kommt die Ertragsorientierung zum Ausdruck, teilweise verbunden mit einem spekulativen Zugang zu Wertpapierinvestitionen. In Abbildung 9 ist deutlich zu erkennen, dass es nur bei einem Item einen höheren Prozentsatz an Zustimmung gibt. Bei diesem Item geht es darum, nur dann zu investieren, wenn der perfekte Zeitpunkt für eine Wertpapieranlage gekommen ist. Mit 35 Prozent ist hier der Anteil der Unentschlossenen besonders hoch. Dadurch kommt eine hohe Unsicherheit gegenüber dem Timing auf dem Wertpapiermarkt zum Ausdruck, die auch mit dem vergleichsweise schlechten Abschneiden auf die Wissensfrage zum Timing in Verbindung gebracht werden kann. So ist es plausibel anzunehmen, dass man den Einstieg in ein Wertpapierinvestment immer wieder verschiebt, weil man noch auf einen dafür günstigeren Zeitpunkt warten möchte (von dem man freilich nie weiß, ob er kommt, sodass viel Zeit verstreicht, in der investiertes Geld schon Erträge erwirtschaftet hätte).

Abbildung 9: Faktor 2 Spekulation und Gewinnstreben (N = 1.000)

Abbildung 9: Faktor 2 Spekulation und Gewinnstreben (N = 1.000)

Die Zustimmung zu den anderen Aussagen in diesem Faktor ist relativ gering. 28 Prozent geben an nur für rasche Gewinne investieren zu wollen, 20 Prozent meinen, dass man mit Wertpapieren auch schnell reich werden kann. Rund 10 Prozent würden gleich in Krypto-Assets investieren.

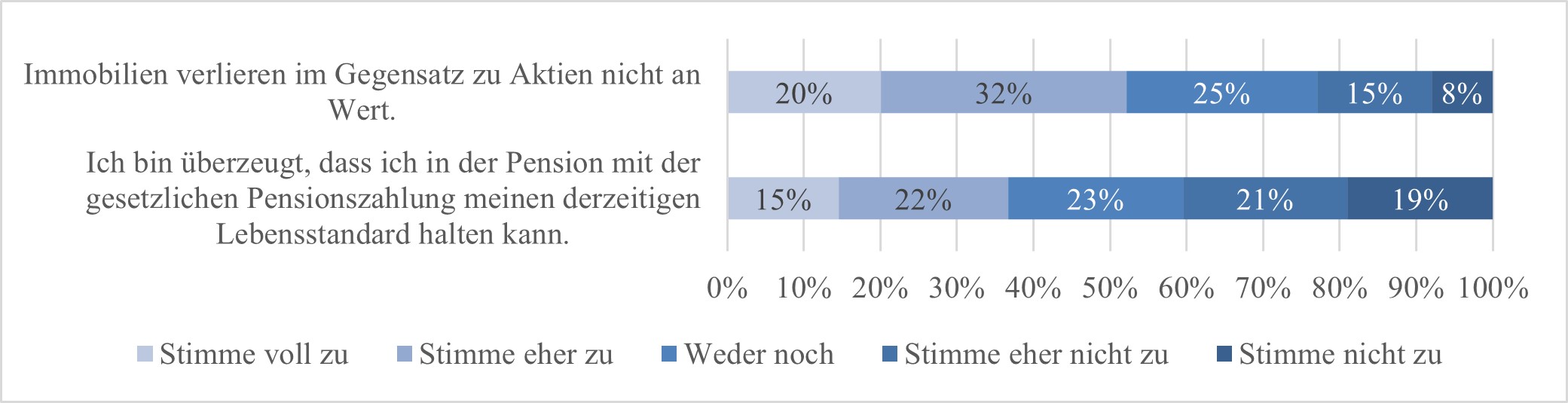

Deutlicher fallen die Zustimmungen zu den beiden Items aus, die im dritten Faktor Sicherheitsdenken und Vertrauen zusammengefasst werden können. Mehr als die Hälfte der Befragten stimmt zu, dass Immobilien im Gegensatz zu Aktien nicht an Wert verlieren, nur 23 Prozent der Befragten lehnen diese Aussage ab. Damit zeigt dieses Ergebnis ein felsenfestes Vertrauen in die Wertbeständigkeit von Immobilien, die zwar – abhängig von Faktoren wie der Lage und Ausstattung der Immobilie – durchaus wahrscheinlich, aber keineswegs sicher ist. Gleichzeitig vertrauen 37 Prozent der Befragten und damit mehr als jede dritte befragte Person darauf, dass die staatlichen Pensionszahlungen reichen werden, um den Lebensstandard in der Pension aufrecht erhalten zu können. Etwas größer ist mit 40 Prozent der Befragten die Gruppe derjenigen, die daran zweifelt. Beide Items zeigen, dass ein großer Teil der Befragten mögliche Risiken in ihrer finanziellen Zukunft tendenziell unterschätzt.

Abbildung 10: Faktor 3 Sicherheitsdenken und Vertrauen (N = 1.000)

Abbildung 10: Faktor 3 Sicherheitsdenken und Vertrauen (N = 1.000)

5 Regressionsmodelle zur Erklärung von Investitionen in Wertpapiere

In diesem Abschnitt des Beitrags wird als zweiter Schwerpunkt der Ergebnisdarstellung gezeigt, welche Faktoren mit der Entscheidung in Wertpapiere zu investieren zusammenhängen und welche Faktoren die Höhe der Investitionen beeinflussen. Beide Aspekte wurden mittels einer Regressionsanalyse untersucht. Ob jemand bereits in Wertpapiere investiert hat, wurde als binäre Variable (ja/nein) erfasst. Zur Erklärung dieser Entscheidung wurde folglich eine logistische Regressionsanalyse durchgeführt. Die Höhe des monatlich in Wertpapiere investierten Geldbetrags wurde als ordinal skalierte Variable erhoben (0 Euro, 1–50 Euro, 51–100 Euro, 101–500 Euro, über 500 Euro). Um die Einflussfaktoren auf die Investitionshöhe zu analysieren, wurde daher eine ordinale Regression eingesetzt.

Als potenzielle Einflussfaktoren wurden das Interesse an Wertpapieren, das selbst eingeschätzte und das gemessene wertpapierspezifische Wissen, die Überzeugungen in Bezug auf das Investieren in Wertpapiere, das Alter, das Geschlecht, der höchste Bildungsabschluss und das Haushaltsnettoeinkommen erhoben. In Tabelle 2 ist ein Überblick über die Ausprägung dieser Variablen dargestellt. Das Geschlecht war, wie zuvor erläutert, mit 49 Prozent männlichen und 51 Prozent weiblichen Teilnehmer:innen sehr ausgeglichen verteilt.

Tabelle 2: Deskriptive Statistiken

|

|

N |

Minimum |

Maximum |

Mittelwert |

Std.-Abweichung |

|

Interesse |

1000 |

1,00 |

5,00 |

2,65 |

1,46 |

|

Eingeschätztes Wissen |

1000 |

1,00 |

5,00 |

2,36 |

1,32 |

|

Erfragtes Wissen |

1000 |

0,00 |

7,00 |

4,83 |

1,47 |

|

Skepsis & Verlustangst |

1000 |

1,00 |

5,00 |

2,99 |

0,77 |

|

Spekulation & Gewinnstreben |

1000 |

1,00 |

5,00 |

3,06 |

0,82 |

|

Sicherheitsdenken & Vertrauen |

1000 |

1,00 |

5,00 |

2,34 |

0,90 |

|

Alter |

996 |

18 |

92 |

49,78 |

17,13 |

|

Bildungsabschluss |

1000 |

1 |

4 |

2,31 |

0,94 |

|

Haushaltsnettoeinkommen |

810 |

1 |

8 |

5,17 |

2,23 |

Aufgrund der hohen Korrelation des selbst eingeschätzten Wissens mit dem Interesse (r = ,78) und der damit verbundenen Problematik der Multikollinearität wurde das selbst eingeschätzte Wissen nicht in die Regressionsanalyse aufgenommen. Die übrigen Korrelationen waren mit Werten von |r| ≤ ,30 als unproblematisch zu beurteilen. Das Geschlecht wurde für die Regressionsanalyse als dichotome kodierte Variable aufgenommen (0 = männlich, 1 = weiblich). Die drei Überzeugungsvariablen wurden im Rahmen der Faktorenanalyse (siehe Tabelle 1) in SPSS mit der Regressionsmethode als z-standardisierte Faktorwerte extrahiert. Aufgrund der höheren Anzahl an Kategorien, der Annahme eines graduellen Effekts und zur Wahrung der Übersichtlichkeit des Modells wurden die beiden ordinalskalierten Variablen Bildungsabschluss und Haushaltsnettoeinkommen ohne Transformation in Dummy-Variablen und z-standardisiert in die Regressionsanalyse aufgenommen. Alle weiteren unabhängigen Variablen wurden ebenfalls z-standardisiert, um eine bessere Vergleichbarkeit der Regressionskoeffizienten zu gewährleisten.

5.1 Zur Entscheidung in Wertpapiere zu investieren

Das Modell zur Erklärung, ob jemand in Wertpapiere investiert, war signifikant (χ²(9) = 394,64, p < ,001) und erklärte 54 Prozent der Varianz in der abhängigen Variable (Nagelkerke-R²). Wie in Tabelle 3 dargestellt, zeigte der Einflussfaktor Interesse den größten positiven Effekt auf die Wahrscheinlichkeit, in Wertpapiere zu investieren (b = 1,58, p < ,001). Da die Variablen z-standardisiert wurden, bedeutet dies, dass sich die Wahrscheinlichkeit, bereits in Wertpapiere investiert zu haben, mit jeder Erhöhung des Interesses um eine Standardabweichung um das 4,87-fache erhöht. Auch das Haushaltsnettoeinkommen (b = ,52, p < ,001), das erfragte wertpapierspezifische Wissen (b = ,26, p = ,022) und der Bildungsabschluss (b = ,24, p = ,022) haben einen signifikant positiven Einfluss darauf, ob jemand in Wertpapiere investiert. Unter den Überzeugungen erweist sich jene von Skepsis und Verlustangst (b = -,44, p < ,001) als hochsignifikant. Je stärker sie ausgeprägt ist, desto niedriger ist die Wahrscheinlichkeit, in Wertpapiere investiert zu haben. Interessanterweise zeigt sich das Geschlecht in diesem Modell nicht als signifikanter Einflussfaktor, obwohl ein vorab durchgeführter Chi-Quadrat-Test einen signifikanten Unterschied im Wertpapierbesitz zwischen Frauen und Männern bestätigt hat. Dieses Ergebnis lässt darauf schließen, dass geschlechterspezifische Unterschiede zu einem großen Teil durch andere Einflussfaktoren, wie etwa unterschiedlich ausgeprägtem Interesse und Überzeugungen oder in unterschiedlicher Höhe von vorhandenem Haushaltsnettoeinkommen erklärt werden können.

Tabelle 3: Logistische Regression – Entscheidung in Wertpapiere zu investieren

|

|

Regressions-koeffizient b |

Standard-fehler |

Sig. |

Exp(B) |

95% Konfidenzintervall für Exp(B) |

|

|

Unterer Wert |

Oberer Wert |

|||||

|

Interesse |

1,58 |

0,13 |

<,001 |

4,87 |

3,78 |

6,28 |

|

Erfragtes Wissen |

0,26 |

0,12 |

,022 |

1,30 |

1,04 |

1,63 |

|

Skepsis & Verlustangst |

-0,44 |

0,12 |

<,001 |

0,64 |

0,51 |

0,81 |

|

Spekulation & Gewinnstreben |

-0,18 |

0,11 |

,124 |

0,84 |

0,67 |

1,05 |

|

Sicherheitsdenken & Vertrauen |

0,09 |

0,11 |

,425 |

1,09 |

0,88 |

1,35 |

|

Alter |

0,18 |

0,11 |

,110 |

1,20 |

0,96 |

1,50 |

|

Geschlecht |

0,09 |

0,21 |

,683 |

1,09 |

0,72 |

1,64 |

|

Bildungsabschluss |

0,24 |

0,10 |

,022 |

1,27 |

1,04 |

1,56 |

|

Haushaltsnettoeinkommen |

0,52 |

0,11 |

<,001 |

1,69 |

1,37 |

2,08 |

|

Konstante |

-1,24 |

0,16 |

<,001 |

0,29 |

||

5.2 Zur Höhe des monatlich in Wertpapiere investierten Geldbetrages

Das Modell zur Erklärung, wie viel jemand in Wertpapiere investiert, war ebenfalls signifikant (χ²(9) = 303,47, p < ,001) und erklärte 37 Prozent der Varianz in der abhängigen Variable (Nagelkerke-R²). Tabelle 4 zeigt, dass sich das Interesse (b = 1,15, p < ,001), die Überzeugung von Skepsis und Verlustangst (b = -0,39, p < ,001) sowie das Haushaltsnettoeinkommen (b = 0,38, p < ,001) abermals als drei wesentliche Einflussgrößen erweisen. Während die Wahrscheinlichkeit für höhere monatliche Wertpapierinvestitionen mit größerem Interesse sowie höherem Haushaltseinkommen steigt, sinkt sie mit einer stärkeren Ausprägung von Skepsis und Verlustangst. Der Bildungsabschluss ist wie zuvor ein weiterer signifikanter positiver Einflussfaktor (b = 0,26, p = ,005).

Unterschiede in der Bedeutung der Einflussfaktoren zeigen sich in Bezug auf das erfragte Wissen, das Alter und das Geschlecht. Während das wertpapierspezifische Wissen einen signifikanten Einfluss auf die Entscheidung, ob in Wertpapiere investiert wird, hatte, scheint es in Bezug auf die Höhe des monatlichen Wertpapierinvestitionen keine signifikante Rolle zu spielen (b = 0,08, p = ,453). Bei den anderen beiden Variablen ist das Gegenteil der Fall. So spielen das Alter (b = −0,19, p = ,050) und das Geschlecht (b = −0,36, p = ,059) in Bezug auf die Höhe monatlicher Investitionen eine Rolle, obwohl sie sich zuvor nicht als signifikante Einflussfaktoren erwiesen haben. So nimmt die Wahrscheinlichkeit für höhere monatliche Wertpapierinvestitionen mit höherem Alter ab. Dieser Umstand lässt sich womöglich damit erklären, dass regelmäßige Investitionen in Wertpapiere häufig als langfristige Anlagestrategie verstanden werden, die von älteren Personen seltener verfolgt wird. Der Einfluss des Geschlechts (b = -0,36, p = ,059) ist bei einem Signifikanzniveau von 0,05 knapp nicht signifikant. Das Ergebnis legt dennoch nahe, dass die Wahrscheinlichkeit für höhere monatliche Investitionen in Wertpapiere sinkt, wenn die Person weiblich ist. In Bezug auf die Höhe des monatlich in Wertpapiere investierten Geldbetrags zeichnet sich demnach ein geschlechtsspezifischer Unterschied ab, der sich nicht durch die hier bereits berücksichtigen Variablen, wie etwa unterschiedlich ausgeprägtes Interesse, Überzeugungen oder ein unterschiedlich hohes Haushaltsnettoeinkommen, erklären lässt.

Tabelle 4: Ordinale Regression – Höhe des monatlich in Wertpapiere investierten Geldbetrages

|

|

Schätzer |

Standardfehler |

Sig. |

95% Konfidenzintervall |

|

|

Unterer Wert |

Oberer Wert |

||||

|

Interesse |

1,15 |

0,11 |

<,001 |

0,93 |

1,36 |

|

Erfragtes Wissen |

0,08 |

0,10 |

,453 |

-0,12 |

0,28 |

|

Skepsis & Verlustangst |

-0,39 |

0,10 |

<,001 |

-0,58 |

-0,19 |

|

Spekulation & Gewinnstreben |

0,11 |

0,10 |

,254 |

-0,08 |

0,30 |

|

Sicherheitsdenken & Vertrauen |

0,06 |

0,10 |

,511 |

-0,13 |

0,25 |

|

Alter |

-0,19 |

0,10 |

,050 |

-0,38 |

0,00 |

|

Geschlecht |

-0,36 |

0,19 |

,059 |

-0,73 |

0,01 |

|

Bildungsabschluss |

0,26 |

0,09 |

,005 |

0,08 |

0,43 |

|

Haushaltsnettoeinkommen |

0,38 |

0,10 |

<,001 |

0,20 |

0,57 |

Verknüpfungsfunktion: Logit.

6 Beantwortung der Forschungsfragen und Schlussfolgerungen

Die Untersuchung wurde mit Blick auf die Beantwortung der folgenden Fragen durchgeführt:

Wie sind Anlageverhalten, Interesse und wertpapierspezifisches Wissen in der erwachsenen Bevölkerung in Österreich ausgeprägt?

Fast ein Viertel der Befragten machte keine Angaben zum monatlichen Sparbetrag, weitere 24 Prozent sparten zwischen 101 und 500 Euro monatlich. Rund 19 Prozent gaben an, mehr als 500 Euro zu sparen, während 13 Prozent überhaupt nichts zur Seite legten. Im Gegensatz dazu investieren mehr als 70 Prozent der Befragten überhaupt nichts in Wertpapiere. Nur eine kleine Minderheit legt regelmäßig Beträge in dieser Anlageform an – zumeist zwischen 51 und 500 Euro monatlich.

Das Interesse an Wertpapieren ist gering ausgeprägt: Die Hälfte der Befragten zeigt wenig oder gar kein Interesse, lediglich ein gutes Drittel bekundet echtes Interesse. Das selbst eingeschätzte Wissen über Wertpapiere fällt noch bescheidener aus – fast 60 Prozent stufen ihr Wissen als schlecht ein. Die tatsächlichen Ergebnisse in einem Wissenstest zeigen allerdings ein differenzierteres Bild: Im Schnitt wurden knapp fünf der sieben Fragen richtig beantwortet, ein Drittel hatte maximal eine falsche Antwort. Die Fragen zu allgemeinen Finanzthemen wie Inflation und Risikostreuung wurden vergleichsweise gut beantwortet, während wertpapierspezifische Fragen – etwa zur Verzinsung von Anleihen, zu den Dividenden für Aktien oder zum Einfluss des Investitionszeitpunkts – größere Schwierigkeiten bereiteten. Das Wissen über konkrete Anlageformen wie Investmentfonds, ETFs, Aktien und Anleihen ist demnach in Teilen der Bevölkerung lediglich lückenhaft vorhanden. Diese Wissensbasis reicht somit nicht aus, um fundierte und reflektierte Entscheidungen im Bereich der Geld- und Kapitalanlage zu treffen. Solche Entscheidungen sollten jedoch – abhängig von den persönlichen finanziellen Zielen und Präferenzen – bewusst für oder gegen ein Investment in Wertpapiere gefällt werden können.

Welche Überzeugungen über Wertpapierinvestitionen lassen sich identifizieren und wie verbreitet sind sie?

Als Überzeugungen in Bezug auf Investieren konnten drei Haltungsmuster identifiziert werden: Skepsis und Verlustangst, Spekulation und Gewinnstreben sowie Sicherheitsdenken und Vertrauen. Der erste Faktor zeigt eine weitverbreitete Unsicherheit: Viele glauben, dass Investieren tiefes Wissen und viel Erfahrung erfordert, betrachten Investitionen in Aktien als Glücksspiel, fürchten Verluste oder sehen bei kleinen Beträgen keinen Sinn im Investieren. Es erscheint plausibel, dass solche Überzeugungen hemmend auf ein Investment in Wertpapiere wirken können. Der zweite Faktor offenbart bei einem kleinen Teil der Befragten ein spekulatives Gewinnstreben, jedoch bleibt die Zustimmung zu Aussagen wie schnell reich werden mit Wertpapieren relativ gering. Besonders verbreitet scheint die Annahme zu sein, dass man zum Einstieg in den Wertpapiermarkt den perfekten Zeitpunkt abwarten müsse. Das Warten auf diesen Zeitpunkt, den man in der Regel erst im Nachhinein als besonders günstig erkennen kann, kann sich ebenfalls hemmend auf den Einstieg in Wertpapierinvestitionen auswirken. Der dritte Faktor zeigt ein starkes Vertrauen in traditionelle Anlageformen wie Immobilien. Beim Vertrauen, dass die staatliche Pension reichen wird, um den Lebensstandard aufrechtzuerhalten, scheiden sich die Geister schließlich.

Welche Faktoren erklären Investitionen in Wertpapiere?

Um diese Frage zu beantworten, wurden zwei Regressionsanalysen durchgeführt, die zeigen konnten, welche Faktoren mit der Entscheidung in Wertpapiere zu investieren zusammenhängen und welche Faktoren die Höhe des monatlich in Wertpapiere investierten Geldbetrages beeinflussen. In beiden Analysen erwiesen sich ein höheres Interesse, ein höherer Bildungsabschluss sowie ein höheres Haushaltsnettoeinkommen als bedeutsame Einflussfaktoren, die mit einer höheren Wahrscheinlichkeit in Wertpapiere zu investieren bzw. einer höheren Wahrscheinlichkeit für höhere monatliche Investitionsbeträge einhergehen. Überzeugungen beeinflussen ebenfalls die monatlichen Investitionen – besonders die Überzeugung von Skepsis und Verlustangst konnte als ein Faktor identifiziert werden, der einen negativen Einfluss auf Investitionen in Wertpapiere hat. Erfragtes Wissen über Wertpapiere zeigte sich als signifikanter positiver Einflussfaktor, allerdings nur, wenn es darum geht in Wertpapiere zu investieren und nicht in der Erklärung der monatlichen Investitionshöhe.

Zusammenfassend zeigen die Ergebnisse, dass viele Menschen in Österreich zwar sparen, der Zugang zu Wertpapieren jedoch weiterhin durch mangelndes Wissen, fehlendes Interesse und tief verankerte Vorbehalte stark eingeschränkt bleibt. Finanzbildung, insbesondere zur Funktionsweise von Wertpapieren, könnte ein zentraler Hebel sein, um hier mehr Sicherheit und Interesse zu schaffen. So ließen sich durchaus weiter verbreitete Überzeugungen, wie der Glaube, dass Investieren tiefes Wissen und viel Erfahrung erfordert, Investitionen in Aktien ein Glücksspiel sind oder es bei kleinen Beträgen keinen Sinn mache zu investieren, durch Wissen relativieren. Ziel von Finanzbildung sollte es daher sein, verbreitete Fehleinschätzungen und Vorurteile abzubauen, indem fundiertes Wissen vermittelt und eine realistische Einschätzung von Chancen und Risiken ermöglicht wird.

Literatur

Akhtar, F. & Das, N. (2019). Predictors of investment intention in Indian stock markets: Extending the theory of planned behaviour. International Journal of Bank Marketing, 37(7), 1649–1669. https://doi.org/10.1108/IJBM-08-2017-0167

Bank Austria (2018). Interesse an verschiedenen Anlageformen und ihre tatsächliche Nutzung. Umfrage und Spar- und Anlegertypologie Österreich. https://core2023.ots.at/api/v1/file/2018/10/24/OTS/OTS_20181024_OTS0087_1540368935.pdf

Bankenverband (2024). Geldanlage 2024/2025. Ergebnisse einer repräsentativen Umfrage im Auftrag des Bundesverbandes deutscher Banken. https://bankenverband.de/sites/default/files/medien/4/dokumente/2025-01-07-charts-geldanlage_2024-25.pdf

Bankenverband & Boston Consulting Group (2024). Sparen und Anlegen in Zeiten hoher Inflation. Statusreport zur Finanzbildung in Österreich. https://www.bankenverband.at/site/assets/files/23428/2024-02-16_studie_bankenverband_bcg_final.pdf

Cupak, A., Fessler, P, M. Silgoner & Ulbrich, E. (2018). Financial literacy in Austria: a survey of recent research results. Monetary Policy & the Economy Q1/18 (S. 14–26). OeNB. https://www.oenb.at/dam/jcr:a3752d2a-edf3-438f-9363-92e2c7f1d8a9/03_mop_2018_q1_Cupak_Fessler_Silgoner_Ulbrich.pdf

EFAMA (European Fund and Asset Management Association) (2024). Household Participation in Capital Markets. Assessing Progress Focusing on 2020–2022. https://www.efama.org/sites/default/files/files/Household%20participation%20in%20capital%20markets_final.pdf

Fessler, P., Jelovsek, M. & Silgoner, M. (2020). Financial literacy in Austria – focus on millennials. Monetary Policy & the Economy Q3/20 (S. 21–38). OeNB. https://www.oenb.at/dam/jcr:d0e4d3c1-83a2-466d-8efe-6749fc075d9b/04_MOP_Q3_20_Financial-literacy-in-Austria.pdf

Greimel-Fuhrmann, B., Silgoner, M., Hettrich, M., Voith, V. & Zieser, M. (2024). Closing the gender gap in financial literacy. In ICERI2024 Proceedings 17th Annual International Conference of Education, Research and Innovation, 11–13 November 2024, Seville, Spain (S. 868–876). IATED. https://doi.org/10.21125/iceri.2024.0308

J.P. Morgan Asset Management (2024). Finanzbarometer Österreich. https://dashboard.askattest.com/survey/SU5N9FDKHFVXGV5/results/overview?audience=f09bda99-850d-4fcd-880a-0f8d0b4bf58c

Merkoulova, Y. & Veld, C. (2022). Why do individuals not participate in the stock market? International Review of Financial Analysis, 82, Article 102292. https://doi.org/10.1016/j.irfa.2022.102292

Nadeem, M. A., Qamar, M. A. J., Nazir, M. S., Ahmad, I., Timoshin, A. & Shehzad, K. (2020). How investors’ attitudes shape stock market participation in the presence of financial self-efficacy. Frontiers in Psychology, 11, Article 553351. https://doi.org/10.3389/fpsyg.2020.553351

OECD (2022). OECD/INFE Toolkit for Measuring Financial Literacy and Financial Inclusion 2022. OECD Publishing. https://doi.org/10.1787/cbc4114f-en

OECD (2023). OECD/INFE 2023 International Survey of Adult Financial Literacy. OECD Business and Finance Policy Papers, Nr. 39. OECD Publishing. https://doi.org/10.1787/56003a32-en

OeNB (2025). Einkommen, Konsum und Vermögen der Haushalte. Sektorale Volkswirtschaftliche Gesamtrechnungen 2004–2023. OeNB Reports 2025/09. https://www.oenb.at/dam/jcr:9ce3b592-16c1-4f1a-908d-5b882009f344/oenb-report-2025-9-statistik-sh-vgr.pdf

Rieß, J. & Greimel-Fuhrmann, B. (2025, im Erscheinen). Finanzwissen der Österreicher:innen: Eine Analyse des Wissens über Wertpapiere und Implikationen für die Finanzbildung. Sozialwissenschaftliche Rundschau, 65(2).

Salem, R. (2019). Examining the investment behavior of Arab women in the stock market. Journal of Behavioral and Experimental Finance, 22, 151–157. https://doi.org/10.1016/j.jbef.2019.03.001

Statistik Austria (2024). Tabellenband EU-SILC 2023 und Bundesländertabellen mit Dreijahresdurchschnitt EU-SILC 2021 bis 2023. https://www.statistik.at/fileadmin/pages/338/Tabellenband_EUSILC_2023.pdf

Statistik Austria (o. J. a). STATcube – Datenbank: Volkszählung, Registerzählung Zeitreihe – Personen, Jahr: 2021, Bildungsmerkmale: Höchste abgeschlossene Ausbildung. https://www.statistik.at/statcube

Statistik Austria (o. J. b). STATcube – Datenbank: Volkszählung, Registerzählung Zeitreihe – Personen, Jahr: 2021, Erwerbsmerkmale: Erwerbstatus. https://www.statistik.at/statcube

Statistik Austria (o. J. c). STATcube – Datenbank: Volkszählung, Registerzählung Zeitreihe – Personen, Jahr: 2021, Demographische Merkmale: Geschlecht. https://www.statistik.at/statcube

van Rooij, M., Lusardi, A. & Alessie, R. (2011). Financial literacy and stock market participation. Journal of Financial Economics, 101(2), 449–472. https://doi.org/10.1016/j.jfineco.2011.03.006

Voith, V. & Zieser, M. (2024). OeNB Report 2024/13: International Survey of Adult Financial Literacy 2023: First Results for Austria. https://www.oenb.at/Publikationen/Volkswirtschaft/reports/2024/report-2024-13-financial-literacy-asfl/html-version.html

Xia, T., Wang, Z. W. & Li, K. P. (2014). Financial literacy overconfidence and stock market participation. Social Indicators Research, 119(3), 1233–1245. https://doi.org/10.1007/s11205-013-0555-9

Yeh, T. M. & Ling, Y. (2022). Confidence in financial literacy, stock market participation, and retirement planning. Journal of Family and Economic Issues, 43(1), 46–62. https://doi.org/10.1007/s10834-021-09769-1

Zitieren des Beitrags

Greimel-Fuhrmann, B. & Riess, J. (2025). Was Erwachsene in Österreich über Wertpapiere wissen und warum sie (nicht) investieren. In S. Lipp & M. Stock (Hrsg.), bwp@ Spezial AT-7: Beiträge zum 18. Österreichischen Wirtschaftspädagogik-Kongress, 1–22. http://www.bwpat.de/wipaed-at7/greimel-fuhrmann_riess_wipaed-at_2025.pdf