Spezial PH AT-3

Über bwp@

bwp@ ... ist das Online-Fachjournal für alle an der Berufs- und Wirtschaftspädagogik Interessierten, die schnell, problemlos und kostenlos auf reviewte Inhalte und Diskussionen der Scientific Community zugreifen wollen.

![]()

Newsletter

bwp@ Spezial PH-AT3 - April 2026

Diversität in der beruflichen Bildung – Perspektiven aus Forschung, Entwicklung und Bildungspraxis in der D-A-CH-Region

Hrsg.: , &

Einflussfaktoren und Heterogenität der Financial Literacy von Jugendlichen in Österreich mit Fokus auf Lehrlinge

Studien zeigen, dass Financial Literacy in der Bevölkerung sehr unterschiedlich ausgeprägt ist. Insbesondere Jugendliche stellen eine vulnerable Gruppe dar. Dieser Artikel analysiert Einflussfaktoren auf die Heterogenität der Financial Literacy österreichischer Jugendlicher und nutzt dafür Daten internationaler Vergleichsstudien sowie eine eigene Erhebung an einer Berufsschule. Die Ergebnisse der internationalen Vergleichsstudien zeigen, dass besonders junge Menschen, Frauen, Personen mit niedrigem Bildungsabschluss sowie „Blue Collar Worker“ niedrigere Financial Literacy aufweisen. Die Berufsschule scheint jedoch das Potenzial zu haben, Unterschiede auszugleichen, wie die homogenen Ergebnisse der eigenen Erhebung nahelegen. Dennoch besteht weiterer Forschungsbedarf zur Gestaltung des Wirtschaftsunterrichts und zur Vermittlung von Finanzbildungsinhalten. Der Artikel unterstreicht die Notwendigkeit gezielter Bildungsmaßnahmen zur Förderung der Financial Literacy, insbesondere bei der untersuchten vulnerablen Gruppe.

Influencing Factors and Heterogeneity in Financial Literacy among Adolescents in Austria with a Focus on Apprentices

Studies show that financial literacy varies widely across the population. Young people, in particular, represent a vulnerable group. This article analyzes the factors influencing the heterogeneity of financial literacy among Austrian adolescents, drawing on data from international comparative studies and an original survey conducted at a vocational school. The findings of these international comparative studies indicate that young people, women, individuals with low educational attainment, and “blue-collar workers” exhibit lower levels of financial literacy. However, vocational schools appear to have the potential to mitigate these disparities, as suggested by the homogeneous results of the original survey. Nevertheless, further research is needed on the design of economics education and the delivery of financial literacy content. The article emphasizes the need for targeted educational measures to promote financial literacy, especially among vulnerable groups studied.

- Details

1 Einleitung

Das Ziel der Finanzbildung ist es, die Bevölkerung dazu zu befähigen, gute finanzielle Entscheidungen zu treffen (Rupprecht, 2024). In Österreich weisen verschiedene Bevölkerungsgruppen ein unterschiedliches Niveau an Financial Literacy auf, es zeigt sich insofern ein heterogenes Bild (Greimel-Fuhrmann et al., 2024). Dies bestätigen u. a. auch die Ergebnisse der PISA-Studie aus dem Jahr 2022. In Österreich lassen sich große Unterschiede in der Financial Literacy, differenziert nach dem sozialen Hintergrund, feststellen (Schmich et al., 2024). Besonders junge Menschen, Personen mit geringer Bildung, geringerem Einkommen sowie Frauen weisen laut empirischen Untersuchungen in Österreich und Deutschland (Fessler et al., 2020; Treu & Elss, 2024) geringeres finanzielles Wissen auf und haben meist auch weniger Geld zur Verfügung. Gerade diese Menschen mit einem geringeren verfügbaren Einkommen brauchen jedoch Financial Literacy, um mit vorhandenem Geld sinnvoll umgehen zu können. Dies umfasst die Kontrolle über die eigenen Finanzen, die Vorbereitung auf unerwartete Ausgaben und finanzielle Schocks sowie das Erreichen finanzieller Ziele (OECD, 2024).

Empirische Studien zeigen weiters, dass der familiäre Kontext erheblichen Einfluss auf die Financial Literacy von Kindern hat. Eltern, die zu Hause mit ihren Kindern über Geld sprechen, fördern ein rationales Konsumverhalten, wie Grohs-Müller und Greimel-Fuhrmann (2019) in ihrer Untersuchung österreichischer Schüler:innen der vierten Klasse der Mittelschule und des Gymnasiums gezeigt haben. Dies birgt die Gefahr, dass Schüler:innen ohne familiäre Unterstützung in finanziellen Angelegenheiten hauptsächlich von Peers und der Werbung beeinflusst werden, was zu negativen Einstellungen gegenüber Geld führen kann. Lehrkräfte spielen daher eine entscheidende Rolle bei der Beseitigung dieser Ungleichheiten (OECD, 2021b). Eine Analyse der Heterogenität der Financial Literacy hilft, jene Gruppen zu identifizieren, die einen intensiveren Bedarf an finanzieller Bildung aufweisen. Dies wiederum ermöglicht es, ein maßgeschneidertes Angebot zu entwickeln und bereitzustellen. Im vorliegenden Beitrag wird vor dem Hintergrund der dargestellten Ausführungen den folgenden Forschungsfragen nachgegangen:

Forschungsfrage 1: Wie stellt sich die Heterogenität in Bezug auf die Financial Literacy von Jugendlichen in Österreich dar?

Zur Beantwortung dieser Forschungsfrage werden bestehende Studien herangezogen, um aufzuzeigen, welche Unterschiede in der Financial Literacy von Jugendlichen zwischen verschiedenen Gruppen bestehen. Berufsschüler:innen in Österreich sind in diesem Kontext eine besonders relevante, aber bisher kaum untersuchte Zielgruppe, obwohl sie eine wichtige Zielgruppe der österreichischen Finanzbildungsstrategie darstellen (OECD, 2021a). Um einen tieferen Einblick in die Financial Literacy dieser Teilgruppe zu bekommen, liegt der Fokus auf den Ergebnissen einer Erhebung der Autor:innen an einer Berufsschule.

Forschungsfrage 2: Welche Financial Literacy weisen Schüler:innen einer Berufsschule in Oberösterreich auf und welche Gruppenunterschiede lassen sich identifizieren?

Dazu werden die Ergebnisse einer Erhebung bei Berufsschüler:innen zur Financial Literacy präsentiert.

Im folgenden Kapitel 2 werden die zentralen Begriffe des Beitrages geklärt sowie Faktoren, die die Heterogenität im Bereich Financial Literacy beeinflussen, beschrieben. Im Kapitel 3 wird auf Befunde aus aktuellen internationalen Studien eingegangen, im Kapitel 4 wird die eigene Erhebung an einer Berufsschule dargelegt und die Ergebnisse präsentiert. Abschließend erfolgt im Kapitel 5 eine Zusammenfassung und Diskussion der Ergebnisse.

2 Financial Literacy und Heterogenität: Begrifflichkeiten und Forschungsstand

Als Grundlage für diesen Beitrag wird Financial Literacy nach Atkinson und Messy (2012, S. 14) wie folgt definiert: „Financial literacy is a combination of awareness, knowledge, skill, attitude and behaviour necessary to make sound financial decisions and ultimately achieve individual financial wellbeing.” Diese Definition bildet die inhaltliche Basis für den OECD/INFE-Fragebogen, der in adaptierter Form auch bei der in Kapitel 4 vorgestellten Erhebung eingesetzt wurde (OENB, o. J.). Konkret umfasst er die Messung von Wissen, Einstellungen und Verhalten in Bezug auf finanzielle Themen. Das Wissen bezieht sich auf das Verständnis grundlegender finanzieller Konzepte wie zum Beispiel Zinsen oder Risiko. Die Einstellungen beziehen sich auf die langfristige Planung und das Sparen. Das Verhalten umfasst u. a. die langfristige Planung der eigenen Finanzen sowie das Einholen von Informationen bei der Anschaffung von Finanzprodukten (OECD, 2020).

Weitere Begriffe, die in diesem Forschungskontext verwendet werden, sind die finanzielle Resilienz und das finanzielle Wohlbefinden. Es wird davon ausgegangen, dass eine hohe Financial Literacy zu finanziellem Wohlbefinden und finanzieller Resilienz führt. Finanzielle Resilienz einerseits beschreibt die Möglichkeit, mit finanziellen Engpässen und Belastungen umzugehen (OECD, 2020). Finanzielles Wohlbefinden andererseits lässt sich als Zustand definieren, in dem eine Person ihren aktuellen und laufenden finanziellen Verpflichtungen vollständig nachkommen kann, sich in Bezug auf ihre finanzielle Zukunft sicher fühlt und Entscheidungen treffen kann, die ihr ein angenehmes Leben ermöglichen (Consumer Financial Protection Bureau, 2015). Mit der zunehmenden Digitalisierung der Finanzbranche gewinnt auch der Begriff der „Digital Financial Literacy” immer stärker an Bedeutung. Er beinhaltet u. a. die Fähigkeit, Finanztechnologiedienste richtig und effektiv zu nutzen sowie die Anwendung von Maßnahmen zur Betrugsprävention und den Schutz persönlicher Finanzdaten im Internet (Koskelainen et al. 2023; Voith & Zieser, 2024). Im deutschsprachigen Raum existiert noch ein weiteres Verständnis von Finanzieller Bildung als Teil einer ökonomischen Allgemeinbildung, das inhaltlich über den Begriff der Financial Literacy hinausgeht und neben Wissen und Entscheidungen auf individueller Ebene auch die Beziehung und Interaktion mit anderen und den übergeordneten Bereich System und Ordnung, der sich auf das Finanzsystem und die politischen Rahmenbedingungen mit einschließt (Retzmann & Seeber, 2016). Von diesen Begriffen, die kompetenzorientierte Zielvorstellungen definieren, ist ein weiteres Verständnis vom Begriff Finanzbildung abzugrenzen. Finanzbildung wird als Begriff für den Prozess verwendet, in dem Personen Financial Literacy erwerben (Atkinson & Messy, 2012). Dies kann zum Beispiel durch den Unterricht in Schulen oder durch externe Finanzbildungsinitiativen erfolgen.

Die dargestellten Konzepte wie Financial Literacy, finanzielle Resilienz, finanzielles Wohlbefinden und Digital Financial Literacy betonen, dass finanzielle Kompetenzen nicht nur als individuelles Wissen oder Verhalten zu verstehen sind, sondern in einem komplexen Gefüge sozialer, ökonomischer und bildungsbezogener Faktoren eingebettet sind. Für eine systematische Analyse dieser Zusammenhänge, rückt daher die Frage nach der Heterogenität finanzieller Kompetenzen in den Fokus. Dabei wird Heterogenität nicht als zufällige Streuung von Werten, sondern als Ausdruck systematischer Unterschiede verstanden, die sich aus Lebenssituationen, Bildungsbiografien und soziodemografischen Merkmalen ergeben. Empirische Studien zeigen, dass diese Merkmale – wie Geschlecht, Alter, Bildungsstand oder sozioökonomischer Hintergrund – maßgeblich darüber entscheiden, wie stark Financial Literacy ausgeprägt ist und inwiefern gezielte Bildungsmaßnahmen notwendig sind, um bestehende Unterschiede zu verringern (Lusardi et al. 2021; Oberrauch et al. 2024). Vor diesem Hintergrund widmet sich der folgende Abschnitt der Analyse jener Faktoren, die die Unterschiedlichkeit finanzieller Kompetenzen bedingen, und diskutiert, welche Implikationen sich daraus für die Gestaltung von Finanzbildungsangeboten ableiten lassen.

Im vorliegenden Beitrag wird der Begriff der Heterogenität auf diejenigen Merkmale bezogen, die in den zugrundeliegenden Studien zur Financial Literacy erhoben und analysiert wurden. Nach Gogolin und Krüger-Potratz (2010) kann Heterogenität als ein Begriff beschrieben werden, der darauf abzielt, die Unterschiedlichkeit von Lebenslagen zu charakterisieren. „Diese Unterschiede können sozial oder ökonomisch bedingt sein; sie können von individuellen Merkmalen abhängig sein wie dem Geschlecht [...]” (Gogolin & Krüger-Potratz, 2010, S. 12). Bildungspolitisch erscheint es relevant, anhand von Studien jene Merkmale zu erheben, die Einfluss auf die Kompetenzen zeigen. Dies umfasst Merkmale, wie z. B. den Bildungshintergrund, das Geschlecht und das Alter (Vock & Gronostaj, 2017). So findet sich in der Forschung zur Heterogenität beispielsweise der Aspekt wieder, dass Mädchen geringere mathematische Fähigkeiten aufweisen, möglicherweise bedingt durch eine geringere Selbstwirksamkeitserwartung (Vock & Gronostaj, 2017).

Lusardi et al. (2021) stellten anhand einer Analyse von Daten des U.S. Personal Finance Index fest, dass vor allem Frauen, einkommensschwache Personen, Arbeitslose, Personen mit Behinderung, junge Menschen und Personen mit niedrigem formalem Bildungsabschluss über eine geringe Financial Literacy verfügen. Ähnliche Ergebnisse fanden auch Oberrauch et al. (2024), die die PISA-Daten aus drei Erhebungswellen (2012, 2015, 2018) analysierten. Neben der Financial Literacy wurde bei den PISA-Erhebungen auch eine Reihe an demografischen, sozioökonomischen und bildungsbezogenen Aspekten miterhoben. Die Studien (PISA 2012, 2015, 2018) zeigen, dass Migrationshintergrund, sozioökonomischer Status, Wohlstand, Mathematik- und Lesefähigkeit sowie das Geschlecht die Financial Literacy signifikant beeinflussen. In Bezug auf das Geschlecht konnte festgestellt werden, dass in manchen Ländern Schülerinnen einen höheren Financial Literacy Score aufwiesen, während es in anderen Ländern Schüler waren (Oberrauch et al., 2024).

Weiters zeigte sich, dass das Alter einen relevanten Einflussfaktor darstellt. So erreichten junge Menschen signifikant niedrigere Werte bei der Financial Literacy und den finanziellen Einstellungen als der Rest der Stichprobe. Ältere Menschen wiesen in Österreich und Deutschland – im Gegensatz zu den meisten anderen untersuchten Ländern –signifikant höhere Werte beim finanziellen Wohlbefinden auf (OECD, 2020).

3 Befunde zur Financial Literacy bei Jugendlichen in Österreich

Zur Beantwortung der ersten Forschungsfrage „Wie stellt sich die Heterogenität in Bezug auf die Financial Literacy von Jugendlichen in Österreich dar?“ wurden bestehende Analysen herangezogen, konkret die Ergebnisse des PISA-Moduls zur Finanzkompetenz 2022 (Schmich et al., 2024) sowie die Ergebnisse der OECD/INFE International Survey of Adult Financial Literacy 2023 (ISAFL) (Voith & Zieser, 2024). Die Auswahl dieser Studien erfolgte aufgrund ihrer großen, repräsentativen Stichproben sowie der standardisierten Erhebungsmethodik, die belastbare Aussagen zur Verteilung der Financial Literacy und zur Identifikation heterogenitätsrelevanter Einflussfaktoren ermöglicht.

3.1 PISA 2022

80 Länder nahmen an der PISA-Studie 2022 (in Österreich durchgeführt im Frühling 2022) teil, von diesen erhoben 20 Länder auch die Financial Literacy (in Österreich erstmals). Die Stichprobe in Österreich umfasste insgesamt 4.583 Schüler:innen, wobei 1.642 daraus auch eine Testform mit Finanzaufgaben hatten und für 2.941 wurde ein Leistungswert für Financial Literacy imputiert (d. h. für diese Personen wurde ein Kompetenzwert für Finanzaufgaben berechnet, obwohl sie keine derartigen Aufgaben gelöst hatten). Dies repräsentiert eine Population von 75.720 Schüler:innen des Geburtsjahrgangs 2006 (also den Altersbereich von 15 bis 16 Jahren).

Österreich lag dabei mit einem durchschnittlichen Wert von 506 Punkten (von maximal 1000) über dem OECD-Durchschnitt (498) und im oberen Drittel bei der Financial Literacy, wobei die flämische Gemeinschaft Belgiens (527) die höchsten Werte erzielte. Moderat waren die Anteile leistungsschwacher (16,8 %) und -starker (13,2 %) Schüler:innen in Österreich.

Burschen (510) schnitten im OECD- bzw. EU-Schnitt besser ab als Mädchen (502). Dieser Unterschied ist statistisch signifikant, aber eher gering. In Österreich zeigen sich bei der Financial Literacy signifikante Unterschiede zwischen den Geschlechtern: Burschen sind mit komplexen Finanzbegriffen vertrauter und nutzen digitale Finanztools häufiger, während Mädchen bei einfachen Begriffen sicherer sind, aber seltener über Geldangelegenheiten sprechen oder digitale Zahlungsmethoden verwenden.

Die Studie offenbart hohe Disparitäten in Bezug auf den sozioökonomischen Status der Jugendlichen. Der sozioökonomische Status (Economic Social and Cultural Status = ESCS) wird anhand von drei Indikatoren gebildet: 1) Beruf der Eltern, 2) Bildung der Eltern und 3) Besitztümer der Eltern. Je höher der Index, desto höher der ESCS der Schüler:innen. In Österreich wiesen 22 % der Jugendlichen einen niedrigen und 25 % einen hohen ESCS auf. Österreich wies mit einer durchschnittlichen Leistungsdifferenz von 103 Punkten (OECD 91; EU 94) den höchsten signifikanten Unterschied bezüglich des ESCS der teilnehmenden Länder auf. Weiters zeigte sich, dass Jugendliche mit niedrigem ESCS in Österreich mit 453 Punkten eine ähnlich niedrige Financial Literacy aufwiesen wie jene im OECD-Schnitt (458) bzw. im EU-Schnitt (451). Bei den Jugendlichen mit mittlerem und hohem ESCS liegt Österreich signifikant bezüglich der Financial Literacy über dem EU-Schnitt und bei den Jugendlichen mit mittlerem ESCS auch signifikant über dem OECD-Schnitt. Darüber hinaus zeigte sich in Österreich ein besonders ausgeprägter Unterschied in der Financial Literacy zwischen Schüler:innen mit und ohne Migrationshintergrund (63 Punkte). Berücksichtigt man jedoch den ESCS, so verringert sich dieser Unterschied fast um die Hälfte und ist nicht mehr signifikant. Zusammenfassend liegt die Financial Literacy in Österreich über dem OECD-Durchschnitt, es bestehen jedoch bedeutende Geschlechterunterschiede und hohe Disparitäten zwischen sozioökonomischen Gruppen (Schmich et al., 2024).

3.2 ISAFL 2023

Die Stichprobe der OECD/INFE 2023 International Survey of Adult Financial Literacy (ISAFL) umfasste insgesamt 68.826 Erwachsene im Alter von 18 bis 79 Jahren aus 39 teilnehmenden Ländern und Volkswirtschaften, darunter aus 20 OECD-Mitgliedsländern. Die Datenerhebung erfolgte in den meisten Ländern zwischen 2022 und 2023. Von den teilnehmenden Ländern positionierte sich Österreich als eines der führenden Länder in Bezug auf Financial Literacy und finanzielles Wohlbefinden (2023: 2. Platz) (Voith & Zieser, 2024).

Der OECD/INFE-Fragebogen 2023 International Survey of Adult Financial Literacy (ISAFL) erfasst Daten zur Financial Literacy und zu verwandten Aspekten – etwa Besitz von Finanzprodukten, finanzielle Resilienz und finanzielles Wohlbefinden. Er trägt darüber hinaus den beträchtlichen Veränderungen der Verbraucherdienstleistungen seit der ersten Datenerhebung 2015/16 und der zunehmenden Digitalisierung des Finanzsektors Rechnung. Die aktuelle Version von 2023 enthält daher auch Fragen zur Messung der Digital Financial Literacy (OECD/INFE et al., 2023; Voith & Zieser, 2024). Generell lässt sich festhalten, dass die Teilnehmenden aus Österreich in der Befragung im Jahr 2023 im Ländervergleich eine überdurchschnittlich hohe Financial Literacy erreichten. Es konnte außerdem ein um 5 Punkte höherer Financial Literacy Score erreicht werden als in den Befragungen der Jahre 2014 und 2019. Bemerkenswert ist, dass über 50 % der Befragten im Jahr 2023 alle sieben Wissensfragen (zu Themen wie Inflation, Kreditzinsen, Risiko und Rendite, Zeitwert des Geldes, Risikostreuung sowie einfacher Zins- und Zinseszinsberechnungen) korrekt und nur ca. ein Sechstel weniger als fünf Fragen davon korrekt beantworten konnten. Dies stellt einen deutlichen Anstieg gegenüber früheren Erhebungen dar (unter 20 % im Jahr 2014 und knapp 30 % im Jahr 2019). In den Bereichen des finanziellen Verhaltens (Behavior – Score 6,1 von 9) und der finanziellen Einstellungen (Attitude – Score 2,5 von 4) blieb Österreich über die Befragungsjahre hinweg stabil und es zeigten sich keine statistisch signifikanten Änderungen (OECD/INFE et al., 2023; Voith & Zieser, 2024).

Diese Ergebnisse könnten auf mehrere Faktoren zurückgeführt werden, wie z. B. auf die größere Bedeutung wirtschaftlicher Themen in den Medien, die Intensivierung der politischen Bemühungen und auf die Zunahme von Initiativen zur Vermittlung von Finanzbildung, z. B. die Finanzbildungsstrategie 2021 (Fessler et al., 2020). Die Erklärung und kausale Effekte können aber nicht zuverlässig zugeordnet werden (Voith & Zieser, 2024).

In Bezug auf das Geschlecht zeigen sich geringe, jedoch signifikante Unterschiede. Männer schneiden in Bezug auf das Finanzwissen, auf die finanzielle Einstellung sowie auf den Financial Literacy Gesamtscore signifikant besser ab.

Die Studie zeigt außerdem auf, dass jüngere Menschen im Alter von 16 bis 24 Jahren den geringsten Financial Literacy Score (FLS) aufweisen. Zudem wurde ein signifikant geringeres Finanzwissen bei jungen Frauen im Vergleich zu jungen Männern festgestellt. Auch Personen mit einem niedrigeren Bildungsabschluss, insbesondere solche mit einem Abschluss der Berufsschule oder einer berufsbildenden Schule sowie Personen in sogenannten „Blue Collar“-Berufen weisen einen geringeren FLS auf. Die Studie betont somit die Notwendigkeit gezielter Bildungsmaßnahmen, um die finanzielle Kompetenz dieser spezifischen Bevölkerungsgruppen zu fördern und Ungleichheiten zu reduzieren (Voith & Zieser, 2024).

Zur Stärkung der finanziellen Bildung in Österreich werden folgende Maßnahmen empfohlen: Die Bildungsangebote sollten zielgruppenspezifisch ausgestaltet werden, um besonders junge Frauen und Personen mit niedrigen Einkommen gezielt zu erreichen. Ein weiterer Schwerpunkt liegt auf der Förderung der langfristigen Finanzplanung, etwa im Bereich der Altersvorsorge, um nachhaltig finanzielle Sicherheit zu gewährleisten. Darüber hinaus gilt es, die digitale Finanzkompetenz auszubauen. Hier sind vor allem Schulungen zu Cybersicherheit sowie zum Umgang mit digitalen Finanzprodukten wie Kryptowährungen oder Online-Banking notwendig, um Risiken zu minimieren und Chancen optimal zu nutzen. Ein zentrales Ziel finanzieller Bildung sollte das finanzielle Wohlbefinden sein. Dabei geht es nicht nur um die Vermittlung von theoretischem Wissen, sondern auch um praktische Fähigkeiten für den Alltag, wie etwa zur Budgetierung oder zu einem verantwortungsvollen Schuldenmanagement. Schließlich wird eine „Just-in-Time“-Bildung vorgeschlagen, bei der Finanzwissen in relevanten Lebensphasen erworben wird – etwa beim Berufseinstieg, Hauskauf oder der Pensionsplanung. Auf diese Weise kann sichergestellt werden, dass die Inhalte direkt anwendbar und besonders wirksam sind (Voith & Zieser, 2024).

Basierend auf den Ergebnissen kann die These abgeleitet werden, dass Schüler:innen, deren Eltern eine niedrigere formale Bildung aufweisen, mit einer geringeren Vorbildung im Finanzbereich an die Berufsschule kommen. Die Berufsschule hat das Potential, diesen Nachteil auszugleichen. Insbesondere dadurch, dass alle Berufsschüler:innen wirtschaftliche Fächer absolvieren müssen und in den Lehrplänen dieser Fächer Finanzbildungsinhalte integriert sind (Cechovsky & Doppler, 2022).

4 Financial Literacy an der Berufsschule

Zur Beantwortung der zweiten Forschungsfrage „Welche Financial Literacy weisen Schüler:innen einer Berufsschule in Oberösterreich auf und welche Gruppenunterschiede lassen sich identifizieren?“ wurde eine Fragebogenerhebung bei Berufsschüler:innen an einer Berufsschule durchgeführt. Dabei wurde auf standardisierte Erhebungsinstrumente zurückgegriffen (siehe Tabelle 1).

4.1 Hypothesen

Mehrere Studien belegen signifikante Unterschiede in der Financial Literacy zwischen Männern und Frauen (Fessler et al., 2020; Treu & Elss, 2024; Schmich et al., 2024; Voith & Zieser, 2024). Voith und Zieser (2024) zeigen zudem, dass sich diese Unterschiede sowohl im Finanzwissen als auch in den Einstellungen zu finanziellen Themen manifestieren.

Auf Basis der in Kapitel 2 dargestellten Befunde sowie der Ergebnisse aus Forschungsfrage 1 werden für die vorliegende Studie folgende Hypothesen geprüft:

- H1a: Männliche Jugendliche weisen ein höheres Finanzwissen auf als weibliche Jugendliche.

- H1b: Männliche Jugendliche zeigen eine positivere Einstellung gegenüber finanziellen Themen als weibliche Jugendliche.

- H1c: Männliche Jugendliche zeigen ein besseres Finanzverhalten als weibliche Jugendliche.

Der Finanzführerschein ist ein mehrstufiges Bildungsprogramm in Österreich, das Jugendlichen praktisches Finanzwissen vermittelt und sie vor finanziellen Fehlentscheidungen schützen soll. In Oberösterreich wird diese Initiative von der Schuldnerhilfe angeboten (Land Oberösterreich, 2022). Da viele Schüler:innen im Rahmen der Mittelschule oder Berufsschule daran teilnehmen, wurde im Rahmen dieser Studie erhoben, ob die Jugendlichen den Finanzführerschein absolviert haben. Daraus abgeleitet werden folgende Hypothesen formuliert:

- H2a: Jugendliche mit Finanzführerschein weisen ein höheres Finanzwissen auf als Jugendliche ohne Finanzführerschein.

- H2b: Jugendliche mit Finanzführerschein zeigen eine positivere Einstellung gegenüber finanziellen Themen als Jugendliche ohne Finanzführerschein.

- H2c: Jugendliche mit Finanzführerschein zeigen ein besseres Finanzverhalten als Jugendliche ohne Finanzführerschein.

4.2 Befragung und Stichprobe

Die Fragebogenerhebung wurde zwischen Januar und Februar 2024 durchgeführt. Die Datenerhebung erfolgte mittels eines in ScoSciSurvey erstellten Online-Fragebogens, der im Rahmen des Unterrichts unter Anwesenheit der Lehrkraft ausgefüllt wurde. Die teilnehmenden Schüler:innen wurden über die Anonymität und Freiwilligkeit der Teilnahme informiert. Die durchschnittliche Bearbeitungszeit betrug 18 Minuten. Die Daten wurden im Anschluss mittels PSPP ausgewertet. An der Erhebung nahmen 55 Schüler:innen des Lehrberufs „Bürokauffrau/Bürokaufmann“ teil. Der Großteil der Befragten ist weiblich und befand sich zum Zeitpunkt der Befragung in der Alterskohorte der 15- bis 18-Jährigen. In der folgenden Tabelle 1 werden die Details zur Stichprobe dargestellt.

Tabelle 1: Überblick über die Stichprobe (n = 55)

|

Merkmal |

Ausprägungen |

Anzahl |

Anteil |

|

Geschlecht |

männlich |

10 |

18,2 % |

|

weiblich |

45 |

81,8 % |

|

|

Alter |

15–16 Jahre |

14 |

25,5 % |

|

17–18 Jahre |

32 |

58,2 % |

|

|

19–20 Jahre |

8 |

14,5 % |

|

|

über 20 Jahre |

1 |

1,8 % |

|

|

Finanzführerschein |

Ja |

36 |

65,5 % |

|

Nein |

19 |

34,5 % |

|

|

Sprache im Familienverbund |

Deutsch |

49 |

89,1 % |

|

Andere |

6 |

10,9 % |

4.3 Items und Skalen

Zur Erhebung der Daten wurden Items aus bereits vorhandenen Studien übernommen und für die Zielgruppe entsprechend adaptiert. Die eingesetzten Befragungsinstrumente sowie die jeweiligen Quellen sind in Tabelle 2 dargestellt. Neben den inhaltlichen Items wurden auch soziodemografische Angaben erhoben, darunter Geschlecht, Alter, Geburtsort, Schulbildung, zu Hause gesprochene Sprache, der Bildungsabschluss der Eltern sowie die Absolvierung des Finanzführerscheins.

Tabelle 2: Beschreibung der Items

|

Index |

Beschreibung |

Mittelwert (Standard-abweichung) |

Interpretation |

|

Verhalten (übernommen von OECD, 2021; Fessler et al., 2020) |

Von welchen Finanzprodukten haben Sie schon einmal gehört? (14 Produkte z. B. Girokonto und Antwortmöglichkeiten: kenne ich/kenne ich nicht) |

12,40 (1,911) |

Je mehr, umso positiver |

|

Welche der folgenden Aussagen beschreibt am besten Ihre Vorgangsweise bei der Wahl Ihres zuletzt gekauften Finanzproduktes? (4 Items Ja/Nein, z. B. Ich habe vor meiner Entscheidung mehrere Produkte unterschiedlicher Unternehmen in Betracht gezogen.) |

1,91 (1,110) |

Für Item 1, 2, 3 je einen Punkt, wenn angekreuzt, Item 4 Punkt, wenn nicht angekreuzt |

|

|

Welche Informationen haben Ihre Entscheidung am stärksten beeinflusst? (5 Items Ja/Nein z. B. Empfehlungen eines unabhängigen Finanzberaters) |

1,836 (0,811) |

Je mehr, umso positiver |

|

|

Einstellungen (übernommen von OECD, 2021; Fessler et al., 2020; OeNB) |

Ich gebe lieber Geld aus, als es für später zu sparen. Geld ist zum Ausgeben da. Ich lebe eher für den Augenblick. (Skala von 1 = trifft nicht zu bis 5 = trifft sehr zu) |

2,606 (0,688) |

Je höher die Zustimmung, umso negativer die Einstellung |

|

Wissen (übernommen von OECD, 2021; OeNB) |

7 Wissensfragen Fünf Brüder bekommen 1.000 EUR geschenkt. Wenn sie das Geld gleichmäßig teilen, wie viel erhält dann jeder? Wenn die Brüder ein Jahr warten müssen, bevor sie ihren Anteil an den 1.000 EUR erhalten (und die Inflationsrate bleibt bei ca. 5 %), können sie sich dann mit ihrem Anteil usw. |

4,509 (1,034) |

7 Wissenspunkte konnten maximal erreicht werden |

4.4 Ergebnisse

4.4.1 Finanzverhalten

Das Finanzverhalten wurde anhand von drei Items erhoben. Im ersten Item wurde erfragt, von welchen Finanzprodukten die Schüler:innen bereits gehört haben, hier gab es 14 Produkte zur Auswahl. Die Schüler:innen kennen zwischen 7 und 14 Produkte. Im Durchschnitt kennen sie 12,40 der 14 Finanzprodukte. Im zweiten Item wurde erfragt, inwiefern sich die Befragten vor dem Kauf von Finanzprodukten informieren. Hier erreichten die Schüler:innen im Durchschnitt 1,91 von 4 Punkten. In der dritten Frage wurde erhoben, welche Informationen die Schüler:innen bei der Kaufentscheidung für Finanzprodukte heranziehen. Hier werden im Durchschnitt rund 2 von 5 möglichen Quellen herangezogen. Interessant ist, dass die am häufigsten herangezogene Informationsquelle Empfehlungen von Freunden, Familienangehörigen oder Bekannten darstellt, während unabhängige Finanzberatungsstellen kaum genutzte Informationsquellen darstellen.

4.4.2 Finanzwissen

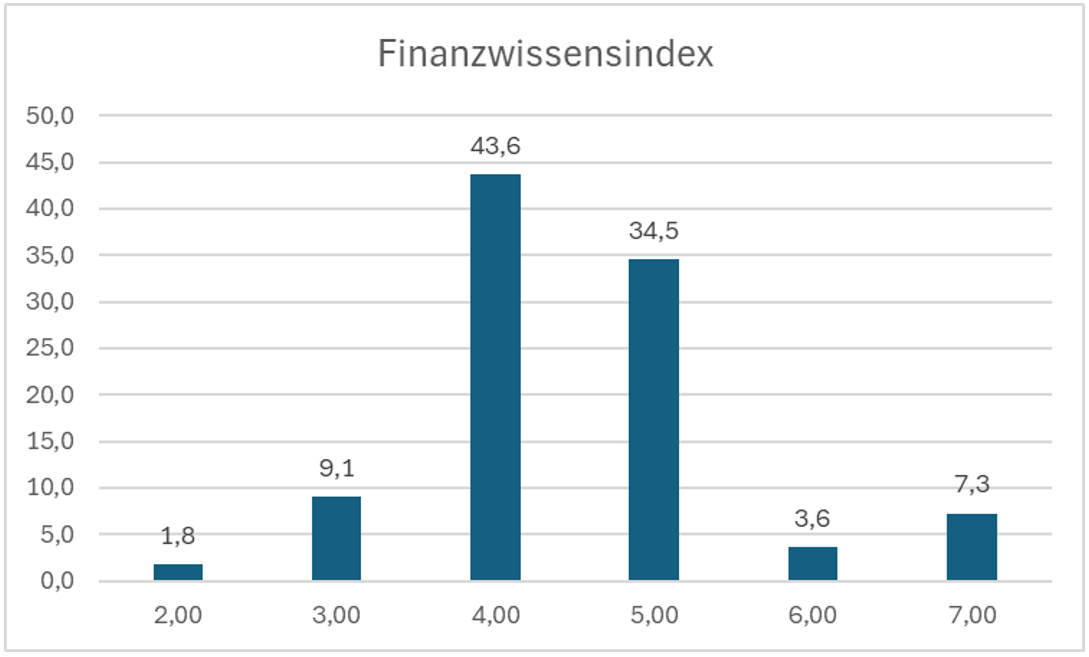

Der Finanzwissensindex wurde anhand von sieben Fragen aus dem Instrument von Fessler et al. (2020) ermittelt. Diese Fragen beziehen sich auf Themen wie Risikoeinschätzung, Zinseszins, Zinsen inklusive Grundkapital, Inflation, Realzinsen, Kreditzinsen sowie Risikostreuung. Im Durchschnitt erzielten die Teilnehmenden in der Stichprobe einen Wert von 4,509 von maximal 7 Punkten (Standardabweichung: 1,034). Die Schüler:innen erreichten zwischen 1 und 7 Punkte. Die Verteilung der Finanzwissenswerte ist in der untenstehenden Abbildung 3 dargestellt.

Wie auch in der Studie der OECD (Fessler et al., 2020) zeigte sich, dass die einfacheren Wissensfragen von fast allen Schüler:innen richtig beantwortet wurden. Am häufigsten falsch beantwortet wurde die Frage, ob sich das Anlagerisiko am Aktienmarkt durch eine Risikodiversifikation verringert.

Abbildung 1: Finanzwissensindex (Eigendarstellung)

Abbildung 1: Finanzwissensindex (Eigendarstellung)

Beispielhaft werden hier vier der sieben Wissensfragen sowie die Ergebnisse dazu im Detail beschrieben:

Richtig beantworten konnten die Frage: „Im Normalfall ist es egal, ob ich mein Girokonto (Gehaltskonto) überziehe oder ob ich einen Kredit aufnehme, da sich bei beiden Kreditformen die Höhe der Zinsen nicht wesentlich unterscheidet.“ also, dass ein Kontokorrentkredit teurer als ein vereinbarter Kredit ist, nur 12,7 %. 32,7 % beantworteten die Frage: „Normalerweise lässt sich das Anlagerisiko am Aktienmarkt verringern, indem man eine Vielzahl verschiedener Aktien kauft.“), also dass Aktienstreuung das Anlagerisiko mindert, korrekt. Beide abgefragten Begriffe werden, ebenso wie die Minderung des Risikos durch Aktienstreuung, in der 2. Klasse Berufsschule im AWL-Unterricht durchgenommen. Somit könnte sich diese Wissenslücke dadurch erklären, dass 24 der befragten 55 Personen erst die 1. Klasse besuchten. Nichtsdestotrotz zeigt sich eine Wissenslücke.

Auf das Item („Fünf Brüder bekommen 1.000 EUR geschenkt. Wenn Sie das Geld gleichmäßig teilen müssen, wie viel erhält dann jeder?”), das von 94,5 % korrekt beantwortet wurde, folgte das Item („Wenn die Brüder ein Jahr warten müssen, bevor sie ihren Anteil an den 1.000 EUR erhalten (und die Inflationsrate bleibt bei ca. 5 %), können sie sich dann mit ihrem Anteil mehr kaufen/genauso viel kaufen/weniger kaufen/hängt davon ab, was sie kaufen wollen.“). Dieses Item beantworteten nur mehr 45,5 % korrekt – dazu lässt sich sagen, dass dieses Thema am Ende der 2. Klasse in AWL unterrichtet wird, somit dürften nur die 18 Schüler:innen der 3. Klasse dieses Thema bereits einmal durchgenommen haben.

Die dem Item („Sie legen 100 EUR auf einem gebührenfreien Sparkonto mit einem garantierten Zinssatz von 2 % pro Jahr an. Sie zahlen kein weiteres Geld auf dieses Konto ein und Sie heben auch keines ab. Es fällt auch keine KESt (= Kapitalertragsteuer) an. Wie hoch wäre der Kontostand einschließlich Zinsen am Ende des ersten Jahres?“) zugrunde liegende Thematik „Zinsrechnung“ wird in der 2. Klasse durchgenommen. Hier könnte das Ergebnis mit 47,3 % korrekter Antworten auch darauf hindeuten, dass die Schüler:innen zwar das Grundkonzept verstehen, aber mangelnde Prozentrechnungskenntnisse haben.

Item („Und wie hoch wäre der Kontostand dieses Kontos nach fünf Jahren? Hinweis: Es fällt auch weiterhin keine KESt an.“) mit 52,7 % korrekten Antworten zum Thema „Zinseszinsen“ stellt eine Weiterführung des bereits oben erwähnten Items dar. Somit lässt sich auch hier auf den Lehrstoff in AWL der 2. Klasse verweisen, daher damit müsste dieses Stoffgebiet jedenfalls den Schüler:innen der 2. und 3. Klasse (n = 33) bekannt gewesen sein. Dass nur knapp mehr als die Hälfte dies richtig beantwortet haben, wirft Fragen auf.

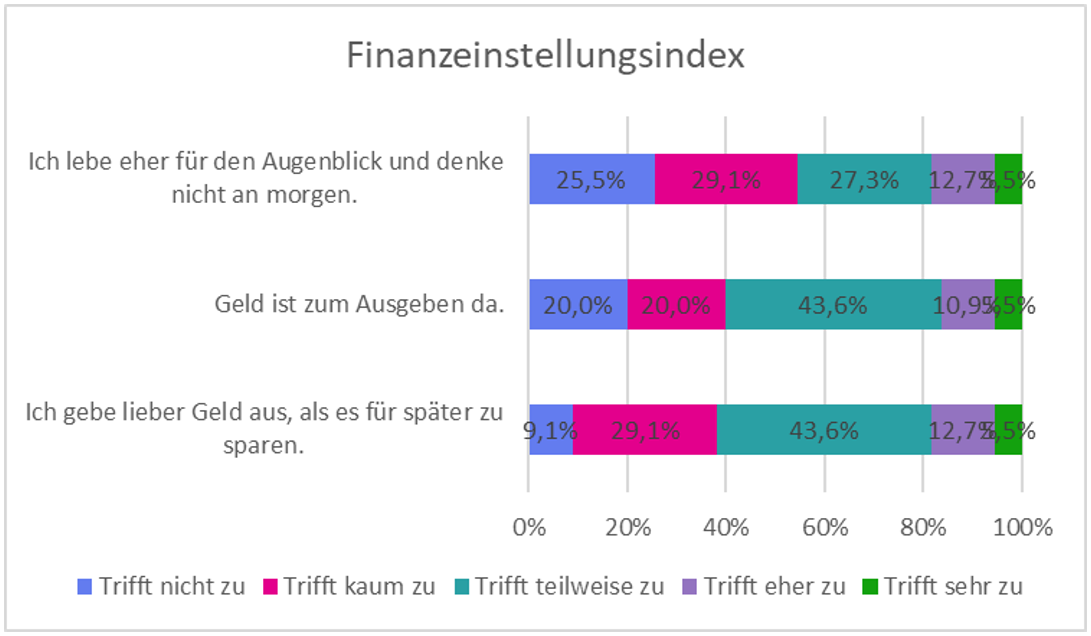

4.4.3 Finanzeinstellungsindex

Dem Finanzeinstellungsindex nach Fessler et al. (2020) liegen drei Items zugrunde: „Ich gebe lieber Geld aus, als es für später zu sparen“, „Geld ist zum Ausgeben da“ sowie „Ich lebe eher für den Augenblick und denke nicht an morgen“. Der Index erfasst, inwieweit sich die Befragten mit diesen Aussagen identifizieren und basiert auf einer fünfstufigen Likert-Skala von 1 („trifft nicht zu“) bis 5 („trifft sehr zu“). Der Gesamtwert ergibt sich aus dem arithmetischen Mittel der Zustimmung zu den drei Aussagen und beträgt 2,606 und liegt demnach zwischen „trifft kaum zu” und „trifft teilweise zu”. Die Ergebnisse der Stichprobe, differenziert nach den einzelnen Items und in der folgenden Abbildung dargestellt, weisen auf eine insgesamt eher zukunftsorientierte finanzielle Haltung der Befragten hin.

Abbildung 2: Finanzeinstellungsindex (eigene Darstellung).

Abbildung 2: Finanzeinstellungsindex (eigene Darstellung).

4.4.4 Hypothesenprüfung

Zur Überprüfung von Hypothese 1 (Unterschied zwischen Männern und Frauen) wurde ein t-Test für unabhängige Stichproben durchgeführt. Die Ergebnisse zeigten einen signifikanten Unterschied zwischen männlichen und weiblichen Jugendlichen hinsichtlich ihres Wissens, wobei männliche Jugendliche höhere Werte aufwiesen (Männer: M = 5,200, SD = 1,229; Frauen: M = 4,355, SD = 0,933), t(53) = 2,441, p = .009, wodurch H1a bestätigt werden konnte.

In Bezug auf die Einstellungen zeigte sich hingegen kein signifikanter Unterschied zwischen den Geschlechtern (Männer: M = 2,900, SD = 0,568; Frauen: M = 2,541, SD = 0,701), t(53) = 1,511, p = .068, sodass H1b nicht bestätigt wurde. Auch für das Verhalten ergab sich kein signifikanter Geschlechtsunterschied (Männer: M = 15,9, SD = 1,729; Frauen: M = 16,2, SD = 2,555), t(53) = −0,352, p = .363, wodurch H1c ebenfalls nicht bestätigt werden konnte.

Ein weiterer t-Test für unabhängige Stichproben wurde zur Überprüfung von Hypothese 2 (Jugendliche mit vs. ohne Finanzführerschein) durchgeführt. Die Ergebnisse zeigten einen signifikanten Unterschied im Finanzwissen zwischen Jugendlichen mit und ohne Finanzführerschein, wobei Jugendliche mit Finanzführerschein höhere Werte erzielten (mit Finanzführerschein: M = 4,694, SD = 1,117; ohne Finanzführerschein: M = 4,158, SD = 0,765), t(53) = 1,827, p = .033. H2a konnte somit bestätigt werden.

In Bezug auf die Einstellungen zeigte sich kein signifikanter Unterschied zwischen den Gruppen (mit Finanzführerschein: M = 2,611, SD = 0,604; ohne Finanzführerschein: M = 2,597, SD = 0,843), t(53) = 0,074, p = .471, sodass H2b nicht bestätigt wurde. Ebenso ergab sich kein signifikanter Unterschied im Verhalten (mit Finanzführerschein: M = 16,528, SD = 2,184; ohne Finanzführerschein: M = 15,421, SD = 2,714), t(53) = 1,642, p = .053, wodurch H2c ebenfalls nicht bestätigt werden konnte.

Weitere Hypothesen z. B. in Bezug auf Sprache und Bildungshintergrund konnten aufgrund der kleinen Stichprobe nicht überprüft werden.

5 Zusammenfassung und Diskussion

In Bezug auf Forschungsfrage 1 „Wie stellt sich die Heterogenität in Bezug auf die Financial Literacy von Jugendlichen in Österreich dar?“ lässt sich zusammenfassend feststellen, dass in Österreich, basierend auf den Daten der PISA-Studie, ein Einfluss des sozioökonomischen Status (ESCS) der Jugendlichen feststellbar ist. Jugendliche aus Haushalten mit niedrigem sozioökonomischem Status erzielten deutlich geringere Punktzahlen bei der Financial Literacy. Darüber hinaus schnitten junge Männer im Durchschnitt etwas besser ab als junge Frauen (Schmich et al., 2024). Diese Geschlechterunterschiede finden sich auch in den Ergebnissen der ISAFL wieder, wobei hier insbesondere junge Frauen im Vergleich zu jungen Männern schlechter abschneiden. Die Ergebnisse zeigen außerdem, dass Menschen, die eine berufsbildende Schule abgeschlossen haben, sowie Personen in sogenannten „Blue Collar“-Berufen eine geringere Punkteanzahl erreichen als jene, die allgemeinbildende Schulen besucht haben oder andere Berufe ausüben. Welche konkreten Unterschiede in Bezug auf die Schulbildung sowie die berufliche Tätigkeit bei Jugendlichen auftreten, lässt sich leider aufgrund der fehlenden Auswertungen nicht feststellen (Voith & Zieser, 2024).

Mit Hinblick auf die zweite Forschungsfrage „Welche Financial Literacy weisen Schüler:innen einer Berufsschule in Oberösterreich auf und welche Gruppenunterschiede lassen sich feststellen?“ zeigt sich, dass sich innerhalb der Gruppe der befragten Schüler:innen der Berufsschule wenig Heterogenität in Bezug auf die Financial Literacy feststellen lässt. Die Ergebnisse zeigen, dass sich Geschlechtsunterschiede sowie die Absolvierung des Finanzführerscheins insbesondere im Finanzwissen widerspiegeln, während sich für Einstellungen und Finanzverhalten keine signifikanten Unterschiede feststellen ließen. Damit konnten die Annahmen zu den Wissensunterschieden teilweise bestätigt, die Erwartungen hinsichtlich Einstellungen und Verhalten jedoch nicht gestützt werden. Allerdings waren diese Wissensunterschiede mit einer Differenz, die kleiner war als 1 Punkt, nur sehr gering ausgeprägt. Weitere mögliche Einflussfaktoren, wie Sprache oder Bildungshintergrund, konnten aufgrund der geringen Stichprobengröße nicht vertieft analysiert werden.

Einschränkend muss jedoch angeführt werden, dass nur eine kleine Stichprobe befragt wurde und die Ergebnisse daher nur vorsichtige Rückschlüsse ermöglichen. Außerdem konnten aufgrund der Stichprobengröße keine weiteren Analysen zu soziodemographischen Merkmalen, wie dem Bildungshintergrund der Mutter oder der zu Hause gesprochenen Sprache durchgeführt werden. Weitere Erhebungen bei einer größeren Anzahl an Schüler:innen sowie bei diversen Berufsgruppen dürften interessantere Einblicke liefern. So könnte man der Frage nachgehen, ob Schüler:innen in Berufen, die in der beruflichen Praxis mehr Erfahrung mit finanziellen Themen (z. B. im Bereich der Banken oder Versicherungen) aufweisen, eine höhere Financial Literacy aufweisen als Schüler:innen anderer Berufsgruppen. Dabei sollte jedoch beachtet werden, dass in unterschiedlichen Lehrberufen zusätzlich auch eine unterschiedliche Anzahl von Stunden für wirtschaftliche Fächer vorgesehen ist (Cechovsky & Doppler, 2022).

Die hier präsentierte Erhebung gibt nur einen begrenzten Einblick in die Financial Literacy von Berufsschüler:innen. Aufgrund der engen Stichprobenwahl und der damit verbundenen begrenzten Generalisierbarkeit ist die Übertragbarkeit der Ergebnisse eingeschränkt. Um ein differenzierteres und tiefergehendes Verständnis der Financial Literacy sowie der heterogenen Einflussfaktoren bei Berufsschüler:innen zu erlangen, sind weitere empirische Studien mit größeren Stichproben notwendig. Es sei zudem erwähnt, dass Teile dieser Studie bereits in einem anderen Forschungskontext publiziert wurden (Cechovsky & Kaiser-Mühlecker, 2024).

Im Rahmen der vorliegenden Studie lag der Fokus auf der Erhebung von Daten mit bereits etablierten Fragebögen, um die internationale Vergleichbarkeit zu gewährleisten. Bei der Prüfung der internen Reliabilität fielen die klassischen Kennwerte jedoch eher niedrig aus, was auf eine geringe Homogenität der Items hindeutet. Dieser Befund ist jedoch erwartbar, da die aggregierten Items unterschiedliche Facetten der gemessenen Konstrukte in der Form von Indizes abbilden (Fessler et al., 2020), bei dem die Items das Konstrukt inhaltlich definieren und nicht lediglich reflektieren – eine hohe interne Konsistenz stellt daher kein notwendiges Gütekriterium dar (Stadler et al., 2021). Die Aggregation der Items zu Indizes ermöglicht es dennoch, die multidimensionale Natur der Konstrukte abzubilden sowie entsprechende Hypothesen zu testen. Trotzdem sollten die Ergebnisse mit Vorsicht interpretiert werden. Künftige Studien sollten die einzelnen Dimensionen stärker theoretisch fundieren, die Itemauswahl klar begründen und die inhaltliche Validität gezielt absichern, um die Aussagekraft der Indizes weiter zu erhöhen.

Angesichts der Tatsache, dass ein Großteil der Finanztransaktionen inzwischen online erfolgt, kommt digitalen Anwendungen eine immer größere Bedeutung zu. Die zunehmende Digitalisierung der Finanzbranche ermöglicht zwar einen einfacheren Zugang zu Finanzprodukten und -dienstleistungen, geht jedoch mit einem erhöhten Risiko für Fehlentscheidungen und Betrug einher und stellt gleichzeitig neue sicherheitsrelevante Herausforderungen dar. Vor diesem Hintergrund gewinnt die Digital Financial Literacy – das Verständnis und die Kompetenz im Umgang mit digitalen Finanzangeboten – zunehmend an Relevanz (Koskelainen et al., 2023; Zaimovic et al., 2024). Dies eröffnet eine Vielzahl weiterer Forschungsfragen, die im Rahmen zukünftiger Untersuchungen adressiert werden sollten, darunter, inwiefern zentrale Aspekte der Digital Financial Literacy in Schulbüchern und Lehrplänen bereits abgebildet sind, wie die Digital Financial Literacy bei Schüler:innen an Berufsschulen ausgeprägt ist und wie Schüler:innen sicherheitsrelevante Aspekte im Unterricht bestmöglich erwerben können, damit sie die Fähigkeit entwickeln diese auch im Alltag umzusetzen.

Lehrkräfte könnten im Unterricht das Finanzwissen durch Setzen von Schwerpunkten auf Themen mit den größten Wissenslücken vertiefen (Zinseszinsen, Kreditkosten, Inflation etc.) und Bezüge zum Alltag der Schüler:innen herstellen. Verhaltensveränderungen könnten insbesondere durch praktische realitätsnahe Übungen in Kombination mit Reflexion über das eigene Handeln angestoßen werden (z. B. Haushaltspläne erstellen oder Abfragen zum Thema: „Wie rational war mein Konsum diesen Monat?“ etc.). Die Ergebnisse deuten darauf hin, dass es Sinn hat, heterogene Ausgangslagen auch im Unterricht zu berücksichtigen indem man differenzierte Angebote schafft. Langfristige Strategien zur Förderung der Financial Literacy an Berufsschulen könnten schulfächerübergreifende Projekte (z. B. in Angewandter Wirtschaftslehre oder im Betriebswirtschaftlichen Projektpraktikum etc.) sowie Kooperationen mit Schuldnerberatungen für praxisnahe Workshops (Anm.: diese finden zum Teil bereits statt) beinhalten.

Literatur

Atkinson, A. & Messy, F.-A. (2012). Measuring financial literacy: Results of the OECD/International Network on Financial Education (INFE) pilot study (OECD Working Papers on Finance, Insurance and Private Pensions No. 15). OECD Publishing. https://doi.org/10.1787/5k9csfs90fr4-en

Cechovsky, N. & Doppler, M. (2022). Das Verständnis und die curriculare Abbildung von finanzieller Kompetenz: Eine Interviewstudie bei Berufsschullehrpersonen. Bwp@ Berufs- und Wirtschaftspädagogik online, Spezial AT-4: Wirtschaftspädagogische Forschung und Impulse für die Wirtschaftsdidaktik – Beiträge zum 15. Österreichischen Wirtschaftspädagogikkongress, 1–21. https://www.bwpat.de/ausgabe/wipaed-at4/cechovsky-doppler

Cechovsky, N. & Kaiser-Mühlecker, W. (2024). Der Einsatz wissenschaftlicher Erhebungsinstrumente zur datenbasierten Unterrichtsentwicklung am Beispiel von Financial Literacy. R&E-Source, 11(4). https://doi.org/10.53349/resource.2024.i4.a1346

Consumer Financial Protection Bureau (2015). Financial well-being: The goal of financial education. Consumer Financial Protection Bureau. https://files.consumerfinance.gov/f/201501_cfpb_report_financial-well-being.pdf

Fessler, P., Jelovsek, M. & Silgoner, M. (2020). Financial literacy in Austria–focus on millennials. Monetary Policy and the Economy, 3, 21–38. https://ideas.repec.org/a/onb/oenbmp/y2020iq3-20b2.html

Gogolin, I. & Krüger-Potratz, M. (2010). Einführung in die Interkulturelle Pädagogik (2. Aufl.). UTB.

Greimel-Fuhrmann, B., Cechovsky, N. & Riess, J. (2024). Wer bei finanzieller Bildung spart, zahlt einen hohen Preis. Was Finanzbildung ist und welche vulnerablen Gruppen sie besonders brauchen. EB – Erwachsenenbildung, 70(4), 148–150.

Grohs-Müller, S. & Greimel-Fuhrmann, B. (2019). Die Bedeutung von Finanzbildung für das Konsumverhalten von Jugendlichen. Zeitschrift für ökonomische Bildung (ZföB), Sondernummer, Jahresband DeGÖB, Doppelband 2019/20, 20–39. https://www.zfoeb.de/sondernummer_tagungsband_degoeb_2019_2020/2020_10002_20_39_grohs-mueller.pdf

Koskelainen, T., Kalmi, P., Scornavacca, E. & Vartiainen, T. (2023). Financial literacy in the digital age—A research agenda. Journal of Consumer Affairs, 57(1), 507–528. https://doi.org/10.1111/joca.12510

Land Oberösterreich. (2022). Finanzführerschein macht junge Oberösterreicher/innen fit für den Umgang mit Geld. https://www.land-oberoesterreich.gv.at/282304.htm

Lusardi, A., Hasler, A. & Yakoboski, P. J. (2021). Building up financial literacy and financial resilience. Mind & Society, 20, 181–187. https://doi.org/10.1007/s11299-020-00246-0

Oberrauch, L., Kaiser, T. & Lusardi, A. (2024). Assessing financial literacy among the young. GFLEC Working Paper Series, WP2024-3. https://gflec.org/wp-content/uploads/2024/06/GFLEC-WP2024-3.pdf

OECD (2020). OECD/INFE 2020 International Survey of Adult Financial Literacy. https://www.oecd.org/en/publications/oecd-infe-2020-international-survey-of-adult-financial-literacy_145f5607-en.html

OECD (2021a). Nationale Finanzbildungsstrategie für Österreich. https://www.bmf.gv.at/dam/jcr:2e90cf98-06b2-44e4-ad08-cd85e00af7da/Bericht%20Nationale%20Finanzbildungsstrategie.pdf

OECD (2021b). Financial literacy in Austria: Relevance, evidence and provision. https://web-archive.oecd.org/2021-03-02/580946-Financial-literacy-in-austria-relevance-evidence-provision.pdf

OECD (2024). Finanzbildung in Deutschland: Finanzielle Resilienz und finanzielles Wohlergehen verbessern. OECD Business and Finance Policy Papers. https://www.oecd-ilibrary.org/docserver/c20b27ac-de.pdf?expires=1716812980&id=id&accname=guest&checksum=C044B811D342446C428E9F9CBB856C2A

OECD/INFE, D’Agostino, F. & Karen, R. (2023). OECD/INFE 2023 International Survey of Adult Financial Literacy. https://www.oecd.org/content/dam/oecd/en/publications/reports/2023/12/oecd-infe-2023-international-survey-of-adult-financial-literacy_8ce94e2c/56003a32-en.pdf

OENB (o. J.). Austrian Survey of Financial Literacy 2019 – Questionnaire. Unveröffentlichter Fragebogen.

Retzmann, T. & Seeber, G. (2016). Financial education in general education schools: A competence model. In C. Aprea, E. Wuttke, K. Breuer, N. K. Koh, P. Davies & B. Greimel-Fuhrmann (Eds.), International handbook of financial literacy (pp. 9–24). Springer.

Rupprecht, M. (2024). Finanzbildung in Deutschland: Besser spät als nie! Wirtschaftsdienst, 104(4), 223. https://doi.org/10.2478/wd-2024-0062

Schmich, J., Haider, M., Höller, I. & Lang, B. (2024). PISA 2022. Finanzkompetenz österreichischer Jugendlicher im Ländervergleich. Institut des Bundes für Qualitätssicherung im österreichischen Schulwesen (IQS). http://doi.org/10.17888/pisa2022-fl

Stadler, M., Sailer, M. & Fischer, F. (2021). Knowledge as a formative construct: A good alpha is not always better. New Ideas in Psychology, 60, 100832. https://doi.org/10.1016/j.newideapsych.2020.100832

Treu, J. & Elss, V. (2024). Finanzielle Bildung in Deutschland: Eine explorative Analyse. IU Discussion Papers – Business & Management, No. 4. IU Internationale Hochschule.

Vock, M. & Gronostaj, A. (2017). Umgang mit Heterogenität in Schule und Unterricht. Friedrich-Ebert-Stiftung, Abt. Studienförderung.

Voith, V. & Zieser, M. (2024). OeNB Report 2024/13: International Survey of Adult Financial Literacy 2023: first results for Austria. https://www.oenb.at/dam/jcr:ce083d11-f899-4dc5-bdb5-43a32a537b84/report-2024-13-financial-literacy.pdf

Zaimovic, A., Meskovic, M., Dedovic, L., Arnaut-Berilo, A., Zaimovic, T. & Torlakovic, A. (2024). Measuring digital financial literacy. Procedia Computer Science, 236, 574–581. https://doi.org/10.1016/j.procs.2024.05.068

Zitieren des Beitrags

Cechovsky, N. & Kaiser-Mühlecker, W. (2026). Einflussfaktoren und Heterogenität der Financial Literacy von Jugendlichen in Österreich mit Fokus auf Lehrlinge. In K. Heinrichs, I. Hotarek & S. Albert (Hrsg.), bwp@ Spezial PH-AT3: Diversität in der beruflichen Bildung: Forschung, Entwicklung, Praxis – Beiträge zum 3. Symposium 2025 (S. 1–18). https://www.bwpat.de/spezial-ph-at3/cechovsky_kaiser-muehlecker_spezial-ph-at3.pdf