Über bwp@

bwp@ ... ist das Online-Fachjournal für alle an der Berufs- und Wirtschaftspädagogik Interessierten, die schnell, problemlos und kostenlos auf reviewte Inhalte und Diskussionen der Scientific Community zugreifen wollen.

![]()

Newsletter

bwp@ 48 - Juni 2025

Berufliche/betriebliche Weiterbildung

Hrsg.: , , &

Betriebliche Weiterbildung als Gegenstand der Nachhaltigkeitsberichterstattung

Bisher wird in der Weiterbildungsforschung kaum thematisiert, wie sich regulatorische Anforderungen an die Unternehmensberichterstattung auf die betriebliche Weiterbildung und deren Darstellung in Nachhaltigkeitsberichten auswirken. Dies liegt u. a. daran, dass eine gesetzliche Verpflichtung zur Erstellung einer nichtfinanziellen Erklärung in Deutschland überhaupt erst seit dem Geschäftsjahr 2017 besteht und bisher nur ein überschaubarer Kreis von Unternehmen berichtspflichtig war. Zudem fehlte bislang eine Vorgabe zur Verwendung einheitlicher Berichtsstandards. Mit der 2023 in Kraft getretenen europäischen Corporate Sustainability Reporting Directive (CSRD) und der verpflichtenden Anwendung der European Sustainability Reporting Standards (ESRS) könnte sich dies ändern. Vor dem Hintergrund untersucht dieser Beitrag, (1) welche Informationen zum Thema „betriebliche Weiterbildung“ in die Berichterstattung der Unternehmen aufzunehmen sind und (2) wie Unternehmen Berichtsstandards anwenden. Mittels einer Dokumentenanalyse werden Einblicke herausgearbeitet und es wird diskutiert, inwiefern sich die Regulatorik zur Nachhaltigkeitsberichterstattung auf die Forschung und Praxis der betrieblichen Weiterbildung auswirken könnte.

Corporate Training as a Subject of Sustainability Reporting

Previous research on adult education has rarely addressed how disclosure requirements impact corporate training and its representation in sustainability reports. One reason for this is, that a legal obligation to prepare a non-financial statement has only existed in Germany since the 2017 financial year, initially affecting a relatively small group of entities. Furthermore, there has been no requirement to use a standardized reporting framework so far. With the implementation of the European Corporate Sustainability Reporting Directive (CSRD) in 2023 and the mandatory application of the European Sustainability Reporting Standards (ESRS), this situation is likely to change. Accordingly, this paper explores (1) what information on "corporate training" must be included in corporate reporting, and (2) how companies are applying these reporting standards. With outcomes of a document analysis, the paper provides insights and discusses how sustainability reporting regulations could influence research and practice in corporate training.

- Details

1 Einleitung

Nachhaltigkeit gehört zu den zentralen Themen der Gegenwart und beeinflusst gesellschaftliche, politische sowie wirtschaftliche Entscheidungsprozesse. Obwohl der Begriff historisch gewachsen ist, existiert bis heute keine einheitliche und abschließende Definition. Vielmehr entwickelt sich das Verständnis von Nachhaltigkeit dynamisch weiter, geprägt durch gesellschaftliche Erwartungen, unternehmerische Praktiken und sich verändernde regulatorische Rahmenbedingungen (Krüger, 2024, S. 142). Einen maßgeblichen Impuls für das moderne Nachhaltigkeitsverständnis lieferte der Brundtland-Bericht aus dem Jahr 1987: „Sustainable development seeks to meet the needs and aspirations of the present without compromising the ability to meet those of the future“ (World Commission on Environment and Development, 1987, Tz. 48). Ein zentraler Aspekt ist dabei die gleichzeitige und gleichrangige Berücksichtigung der drei Dimensionen der Nachhaltigkeit: Ökonomie, Ökologie und Soziales („Triple-Bottom-Line-Ansatz“ bzw. „Drei-Säulen-Modell“). Für Unternehmen bedeutet nachhaltiges Handeln mithin, alle drei Bereiche gleichermaßen in die Aktivitäten und Entscheidungsprozesse zu integrieren (Theis, 2018, S. 24–27).

Zur Umsetzung und Begleitung von Nachhaltigkeitsbestrebungen nimmt die Erwachsenenbildung/Weiterbildung einen hohen Stellenwert ein (Kraus et al., 2024, S. 10; Singer-Brodowski & Pätzold, 2024, S. 468). Schärft man den Fokus auf das Segment der beruflich-betrieblichen Weiterbildung, kann auch für diesen Kontext festgestellt werden, dass das Thema „Nachhaltigkeit“ seit einigen Jahren stark im Fokus steht. So wird Nachhaltigkeit in der beruflich-betrieblichen Weiterbildungsforschung auf verschiedenen Ebenen, mit divergierenden Schwerpunktsetzungen und aus unterschiedlichen Perspektiven untersucht und diskutiert. Entsprechende Arbeiten befassen sich bspw. mit der Frage, welche Kompetenzen zur Erreichung von Klimazielen in bestehenden beruflich-betrieblichen Aus- und Weiterbildungsangeboten vermittelt werden (sollen) (für den Gebäudesektor: Gugitscher et al., 2023; für die Automobil- und Zuliefererindustrie: Hünniger et al., 2023). Auf Ebene der Mikrodidaktik wird u. a. untersucht, wie Nachhaltigkeit als Lerngegenstand in betrieblichen Aus- und Weiterbildungsangeboten didaktisch aufgegriffen werden kann (Hufnagl & Hantke, 2024). Da auch das betriebliche Bildungspersonal selbst eine entscheidende Rolle im Transformationsprozess spielt, stellt sich zudem die Frage, in welchem Maß es zu nachhaltigkeitsbezogenen Aspekten weitergebildet werden muss, um kompetent handeln zu können (Kastrup et al., 2022; Kiepe & Krause, 2024).

Betrachtet man diesen dynamischen und komplexen Stand der Forschung, ist auffällig, dass es zur betrieblichen Weiterbildung als Gegenstand der Nachhaltigkeitsberichterstattung bisher noch keine Studien im Rahmen der (beruflich-betrieblichen) Weiterbildungsforschung gibt. Anders ausgedrückt: Deutlich seltener wird betrachtet, wie sich regulatorische Anforderungen an die Unternehmensberichterstattung auf die betriebliche Weiterbildung und deren Darstellung in Nachhaltigkeitsberichten auswirken (für die Berufsausbildung in Österreich: Ostendorf, 2023). Dies ist u. a. darauf zurückführen, dass eine gesetzliche Verpflichtung zur Erstellung einer nichtfinanziellen Erklärung in Deutschland überhaupt erst seit dem Geschäftsjahr 2017 besteht und diese Vorschriften lediglich ca. 500 Unternehmen betrafen bzw. betreffen (DRSC, 2021, S. 3–5, mit Verweis auf weitere Studien). Auch veröffentlichten nur wenige Unternehmen freiwillig CSR-Berichte, bspw. ca. 1.500 Unternehmen im Rahmen einer DNK-Erklärung (Deutscher Nachhaltigkeitskodex, 2025; Stand Mai 2025). Zusätzlich fehlte bislang ein einheitlicher Berichtsrahmen mit detaillierten Form- und Inhaltsvorgaben.

Mit der europäischen Corporate Sustainability Reporting Directive (CSRD), die Anfang 2023 in Kraft getreten ist, kommt der Berichterstattung zu nachhaltigkeitsbezogenen Aspekten nun eine bedeutendere Rolle zu (CSRD, 2022, Tz. 2). Zum einen wird zukünftig ein weitaus größerer Kreis von Unternehmen gesetzlich verpflichtet sein, Informationen zur ökonomischen, ökologischen und sozialen Nachhaltigkeit aufzunehmen. Zum anderen werden durch die verpflichtende Anwendung der European Sustainability Reporting Standards (ESRS) einheitlich strukturierte Berichte mit detaillierten qualitativen und quantitativen Angaben entstehen. Dabei werden auch Informationen zur betrieblichen Weiterbildung aufzunehmen sein (ESRS, 2023).

Diese Entwicklung führt in der Praxis zu neuen Schnittstellen zwischen betrieblicher Weiterbildung und Nachhaltigkeitsberichterstattung. Agierten Unternehmensbereiche, wie z. B. Human Resources, Sustainability Management und Finance, bisher eher unabhängig voneinander, wird es zukünftig eine stärkere Zusammenarbeit geben (müssen) (vertiefend: Sadoun, 2024, S. 39–63). Auch in der Wissenschaft eröffnen sich neue Perspektiven für eine interdisziplinäre Untersuchung des Spannungsfelds zwischen regulatorischen Anforderungen und betrieblichen Bildungsstrategien sowie des Einflusses der neuen Berichtsanforderungen auf die Entwicklung und Darstellung nachhaltiger Qualifizierungsmaßnahmen in Unternehmen. Vor diesem Hintergrund untersucht der vorliegende Beitrag drei zentrale Fragestellungen:

- Welche Informationen zum Thema „betriebliche Weiterbildung“ sind Teil der Berichterstattung der Unternehmen?

- Wie werden Berichtsstandards in der Praxis angewendet?

- Welche Implikationen könnte der regulatorische Rahmen aus CSRD und ESRS auf die Praxis und Forschung der betrieblichen Weiterbildung haben?

Zunächst wird ein Überblick über den regulatorischen Rahmen der Berichterstattung zu nachhaltigkeitsbezogenen Themen auf europäischer und nationaler Ebene skizziert (vgl. Abschnitt 2). Dabei wird insbesondere untersucht, wie Rahmenwerke bzw. Berichtsstandards das Thema „betriebliche Weiterbildung“ adressieren. Im Anschluss wird exemplarisch aufgezeigt, wie Unternehmen die Standards praktisch anwenden. Hierfür werden Ergebnisse einer Dokumentenanalyse vorgestellt, in der Nachhaltigkeitsberichte deutscher Unternehmen für einen kategorienbasierten Vergleich herangezogen wurden (vgl. Abschnitt 3). Ziel ist es, anhand der Beispiele Einblicke herauszuarbeiten, welches Verständnis von betrieblicher Weiterbildung sich in den Berichten widerspiegelt und welche Daten in welcher Form präsentiert werden (vgl. Abschnitt 4). Abschließend wird auf Basis dieser Analysen diskutiert, inwiefern sich die Regulatorik zur Nachhaltigkeitsberichterstattung auf die Forschung und Praxis der betrieblichen Weiterbildung auswirken könnte. Die daraus abgeleiteten offenen Fragen sollen abschließend mithilfe eines Mehrebenenmodells der Weiterbildung eingeordnet werden, um sie dem weiteren Diskurs zuzuführen (vgl. Abschnitt 5).

2 Regulatorischer Rahmen zur Nachhaltigkeitsberichterstattung

2.1 Begriff der „betrieblichen Weiterbildung“

Bevor der regulatorische Rahmen zur Nachhaltigkeitsberichterstattung beleuchtet und Praxisbeispiele untersucht werden, soll zunächst der Begriff der betrieblichen Weiterbildung definiert und abgegrenzt werden, um ein einheitliches Verständnis für die Analyse zu schaffen.

Unter Weiterbildung kann allgemein die „Fortsetzung oder Wiederaufnahme organisierten Lernens nach Abschluß [sic] einer unterschiedlich ausgedehnten Bildungsphase“ (Deutscher Bildungsrat, 1971, S. 197) verstanden werden. Weiterbildung bezieht sich somit insbesondere auf Lernprozesse nach einer (ersten) beruflichen oder akademischen Ausbildung. Fragt man nun danach, was betriebliche Weiterbildung im Besonderen ausmacht, kann das Begriffsverständnis je nach Akzentsetzung variieren (ausführlich: Käpplinger, 2016, S. 30). Allerdings hat sich seit den 1990er-Jahren eine Definition in der betrieblichen Weiterbildungsforschung durchgesetzt, die u. a. bei der europaweiten Unternehmensbefragung Continuing Vocational Training Survey (CVTS) angewendet wird. Demnach umfasst betriebliche Weiterbildung alle Weiterbildungsmaßnahmen, „die vorausgeplantes, organisiertes Lernen darstellen und die vollständig oder teilweise von Unternehmen für ihre Beschäftigten finanziert werden. Neben den Lehrveranstaltungen (Lehrgänge, Kurse und Seminare) als Weiterbildung im engeren Sinne umfasst die betriebliche Weiterbildung auch andere Formen von Weiterbildungsmaßnahmen, beispielsweise arbeitsplatznahe Formen der Qualifizierung, selbstgesteuertes Lernen und Informationsveranstaltungen“ (Statistisches Bundesamt, 2022, S. 8).

Diese Definition ist im Kern durch drei Merkmale gekennzeichnet: Erstens werden neben dem klassischen kursförmigen Lernen auch andere Formen der betrieblichen Weiterbildung berücksichtigt, die über Lehrveranstaltungen hinausgehen. Zweitens liegt der Fokus trotzdem auf dem geplanten und organisierten Lernen, wodurch zufälliges oder beiläufiges Lernen ausgeklammert werden (Käpplinger, 2018, S. 681). Drittens macht der Aspekt der Finanzierung deutlich, dass die Kosten von Weiterbildungsmaßnahmen vollständig oder zumindest teilweise durch die Unternehmen getragen werden müssen.

2.2 Berichtsanforderungen zur betrieblichen Weiterbildung

Die Pflicht zur Angabe von Informationen zu nichtfinanziellen Themen wurde erstmals im Jahr 2017 mit dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG), durch das die Inhalte der europäischen Richtline 2014/95/EU in deutsches Recht überführt wurden, rechtlich verbindlich eingeführt. Die Berichtspflicht erfasste bzw. erfasst zunächst große kapitalmarktorientierte Kapitalgesellschaften (einschließlich der ihnen gleichgestellten haftungsbeschränkten Personenhandelsgesellschaften) und Genossenschaften sowie große Kreditinstitute und Versicherungsunternehmen, jeweils soweit sie im Jahresdurchschnitt mehr als 500 Arbeitnehmer[1] beschäftigen. Auf Konzernebene gehören entsprechende Mutterunternehmen (§§ 315b, 340i Abs. 5 HGB) zum Anwenderkreis. Im Rahmen der nichtfinanziellen Erklärung sind nach §§ 289b, 315b HGB Informationen zu Umwelt-, Arbeitnehmer- und Sozialbelangen sowie zu Maßnahmen zur Achtung der Menschenrechte und zur Bekämpfung von Korruption und Bestechung aufzunehmen. Die nichtfinanzielle Erklärung ist entweder in den Lagebericht zu integrieren oder in einem gesonderten Bericht zu veröffentlichen. Für die Umsetzung und inhaltliche Ausgestaltung des Berichts können Unternehmen wahlweise auf Rahmenwerke, wie die der Global Reporting Initiative (GRI), oder die UN Global Compact-Prinzipien, zurückgreifen. Auch stand bisher der Deutsche Nachhaltigkeitskodex (DNK) als Berichtsrahmen zur Verfügung (Bertelsmann Stiftung, 2024, S. 62). Die Nutzung eines Rahmenwerkes ist jedoch nicht verpflichtend (§ 289d HGB).

Auf Basis dieses Rechtsstands können Angaben zur betrieblichen Weiterbildung Berichtsinhalt sein. Im international anerkannten Rahmenwerk der Global Reporting Initiative (GRI) wird dieser Aspekt insbesondere im Themenstandard „GRI 404: Aus- und Weiterbildung“ behandelt. Dieser fordert, dass Unternehmen konkrete (quantitative) Leistungsindikatoren, insbesondere die durchschnittliche Anzahl der Stunden für Aus- und Weiterbildung, die die Mitarbeitenden des Unternehmens während des Berichtszeitraums absolviert haben, angeben sowie qualitativ über Art und Umfang der durchgeführten Programme und unterstützenden Maßnahmen zur Verbesserung der Kompetenzen der Angestellten informieren, soweit das Thema im Unternehmens als wesentlich identifiziert wurde (Global Reporting Initiative, 2018).

Auch der Deutsche Nachhaltigkeitskodex (DNK), der in der Regel von deutschen Unternehmen genutzt wurde, die auf freiwilliger Basis zu nachhaltigkeitsbezogenen Themen berichten, nimmt mit dem DNK-Kriterium 16 das Thema „Qualifizierung“ auf. Unternehmen sollen qualitativ aufzeigen, welche Ziele gesetzt und welche Maßnahmen ergriffen wurden, um die Beschäftigungsfähigkeit zu fördern. Dazu gehören ausdrücklich auch Aspekte der Aus- und Weiterbildung. Bezüglich konkreter quantitativer KPIs verweist der DNK an dieser Stelle auf die Angabepflichten des „GRI SRS-404-1: Durchschnittliche Stundenzahl für Aus- und Weiterbildung pro Jahr und Angestellten“ (Rat für Nachhaltige Entwicklung, 2020, S. 95–96).

Mit der Anfang 2023 in Kraft getretenen Corporate Sustainability Reporting Directive (CSRD) – als ein Kernelement der Maßnahmen zur Erreichung der ambitionierten europäischen Nachhaltigkeitsziele – verändern sich die Anforderungen an die Berichterstattung wesentlich (vertiefend: z. B. Krüger, 2024, S. 147–150). Deutlich mehr Unternehmen werden direkt verpflichtet, umfassende, transparente und vergleichbare Nachhaltigkeitsinformationen zu liefern. Der Nachhaltigkeitsbericht wird als separater Teil in den Lagebericht aufzunehmen sein; zudem wird eine Prüfung der Inhalte durch einen Wirtschaftsprüfer erfolgen müssen. Die Relevanz der Nachhaltigkeitsberichterstattung soll damit gestärkt und in ihrer Bedeutung der klassischen Finanzberichterstattung angenähert werden (Sopp et al., 2024, S. 8–9).

Die Inhalte der CSRD sind von den Mitgliedsstaaten in nationales Recht zu überführen; dies ist in Deutschland allerdings bisher nicht erfolgt. Zwar liegt bereits seit Juli 2024 ein Regierungsentwurf vor (Bundesregierung, 2024); aufgrund der politischen Entwicklungen in Deutschland sowie der auf europäischer Ebene avisierten Vereinfachung der Nachhaltigkeitsberichterstattung („Omnibus-Initiative“ der Europäischen Kommission) und der Verschiebung der Erstanwendungszeitpunkte („Stop-the-Clock“) steht eine finale Umsetzung in deutsches Recht und damit die Pflicht zur CSRD-konformen Berichterstattung für deutsche Unternehmen derzeit (Stand Mai 2025) noch aus (Europäische Kommission, 2025a, 2025b; Europäisches Parlament und Rat 2025). Aber auch ohne eine regulatorische Verpflichtung ist ein transparenter Umgang mit Informationen in Bezug auf unternehmerische Nachhaltigkeitsaktivitäten für Unternehmen von Bedeutung; sei es aufgrund von Stakeholder-Anforderungen, von Reputations- und Wettbewerbsgründen, der Attraktivität für Mitarbeitende oder der Identifikation und dem Management von Risiken.

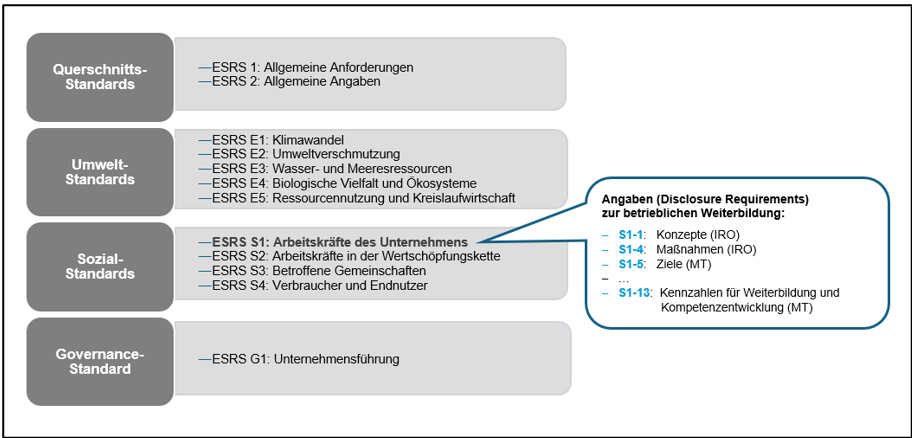

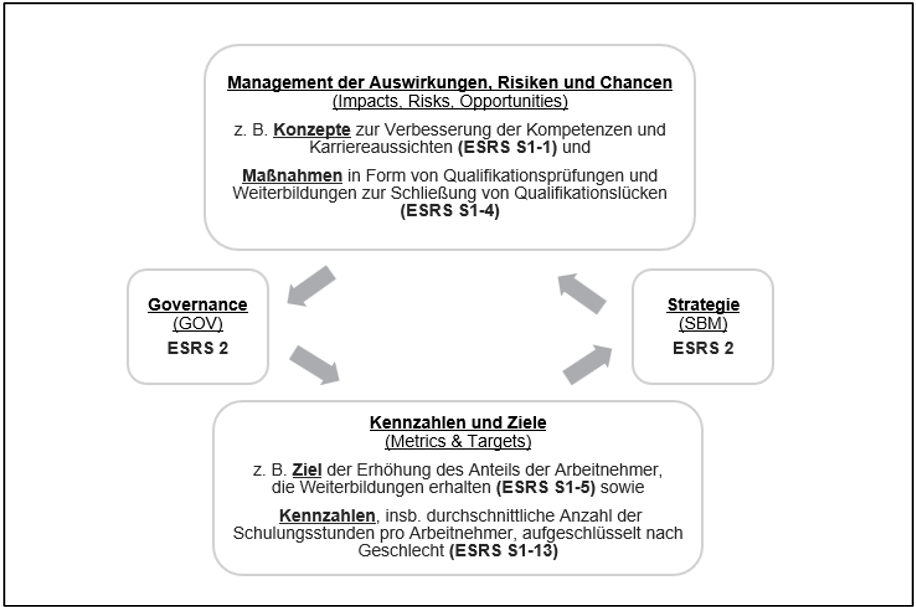

Neben den aufgezeigten Änderungen ist die Einführung einheitlicher europäischer Berichtsstandards – der European Sustainability Reporting Standards (ESRS) – mit dem Prinzip der doppelten Wesentlichkeit ein relevantes Novum in der Ausgestaltung der Nachhaltigkeitsberichterstattung. Die ESRS wurden als delegierte Verordnung der Europäischen Kommission im Sommer 2023 erlassen. Im Rahmen der o. g. Bestrebungen, die Berichtspflichten zu reduzieren, werden auch am sog. Set 1 der ESRS Anpassungen vorgenommen werden. Nach dem aktuellen Arbeitsplan der EFRAG (Stand Mai 2025) sollen die finalen überarbeiteten Standards bis Ende Oktober 2025 finalisiert sein (EFRAG 2025). Aktuell enthalten die ESRS insgesamt 12 Standards, davon zwei allgemeine Standards: ESRS 1 mit grundlegenden Erläuterungen, Definitionen etc., sowie ESRS 2 mit Angabepflichten, die von allen Anwendern aufzunehmen sind. Zudem sind 10 Themenstandards zu beachten, auf deren Grundlage weitere Aspekte zu Umwelt-, Sozial- und Governance-Aspekten zu erfassen sind, soweit diese unternehmensindividuell im Rahmen einer doppelten Wesentlichkeitsanalyse als materiell eingestuft werden. Doppelte Wesentlichkeit bedeutet in diesem Zusammenhang, dass mit Tätigkeiten des Unternehmens relevante Auswirkungen auf Menschen und Umwelt verbunden sind (sog. Impact Materiality bzw. Inside-Out-Perspektive) und/oder Aspekte von außen Auswirkungen auf den Wert des Unternehmens entfalten können (sog. Financial Materiality bzw. Outside-In-Perspektive) (vertiefend: z. B. Keitz & Borcherding, 2024a, 2024b).

Auf Grundlage der Anforderungen des ESRS 2 bzw., soweit Aspekte aus den Themenstandards im Rahmen der doppelten Materialitätsanalyse als wesentlich eingestuft werden, sind grundsätzlich jeweils Angaben zu den Berichterstattungsbereichen

- Governance (GOV),

- Unternehmensstrategie bzw. Geschäftsmodell (Strategy and Business Modell – SBM),

- Management der Auswirkungen, Risiken und Chancen (Impacts, Risks and Opportunities – IRO) sowie

- Kennzahlen und Ziele (Metrics and Targets – MT), die ein Unternehmen zur Bewältigung wesentlicher negativer Auswirkungen, zur Förderung positiver Auswirkungen und zum Umgang mit wesentlichen Risiken und Chancen formuliert hat,

aufzunehmen.

Im Bereich der sozialen Nachhaltigkeit ist für die Mehrzahl der Unternehmen v. a. der Standard „ESRS S1: Arbeitskräfte des Unternehmens“ relevant, aus dem auch Berichtspflichten zur Weiterbildung resultieren (DRSC, 2024, S. 1). Abbildung 1 stellt den Aufbau von Set 1 der ESRS sowie die Verortung der Angaben zur betrieblichen Weiterbildung im Überblick dar.

Abbildung 1: Aufbau der ESRS und Verortung der Angaben zur betrieblichen Weiterbildung (Eigene Darstellung)

Abbildung 1: Aufbau der ESRS und Verortung der Angaben zur betrieblichen Weiterbildung (Eigene Darstellung)

In Bezug auf betriebliche Weiterbildung können – neben den relevanten Informationen zu Governance und Strategie – im Bereich des Managements von Auswirkungen, Risiken und Chancen nach ESRS S1-1 Angaben, wie bspw. Konzepte zur Verbesserung der Kompetenzen und Karriereaussichten der Arbeitnehmer (ESRS, 2023, Anlage A.2 zu ESRS S1) sowie nach ESRS S1-4 zugehörige Maßnahmen, wie z. B. Qualifikationsprüfungen und Weiterbildungen zur Schließung von Qualifikationslücken (ESRS, 2023, Anlage A.3 zu ESRS S1), relevant sein. Im Bereich Kennzahlen und Ziele könnte nach ESRS S1-5 die Erhöhung des Anteils der Arbeitnehmer, die Weiterbildungen erhalten, als Ziel formuliert werden (ESRS, 2023, Anlage A.4 zu ESRS S1). Messbare KPIs legt ESRS S1-13 fest. Konkret sind quantitative Angaben zur durchschnittlichen Zahl der Schulungsstunden pro Arbeitnehmer, aufgeschlüsselt nach Geschlecht, aufzunehmen. Insgesamt muss der Umfang der Schulungs- und Qualifizierungsmaßnahmen offengelegt werden. Die Angaben müssen so gestaltet sein, dass sie ein Verständnis für die Aus- und Weiterbildungsmaßnahmen des Unternehmens vermitteln. Abbildung 2 stellt die ESRS-Berichtsbereiche und die Angaben zur betrieblichen Weiterbildung zusammenfassend dar.

In Tabelle 1 sind die Angabepflichten zu Aspekten der betrieblichen Weiterbildung in den unterschiedlichen Rahmenwerken vergleichend zusammengefasst.

Tabelle 1: Angaben zur betrieblichen Weiterbildung in verschiedenen Rahmenwerken (Eigene Darstellung)

|

GRI 404: Aus- und Weiterbildung |

DNK-Kriterium 16: „Qualifikation“ |

ESRS S1: Parameter für Schulungen und Kompetenzentwicklung (ESRS, 2023) |

|

„Die berichtende Organisation muss unter Verwendung von Angabe 3-3 in GRI 3: Wesentliche Themen 2021 offenlegen, wie sie die Aus- und Weiterbildung handhabt.“ Angabe 404-1: Durchschnittliche Stundenzahl für Aus- und Weiterbildung pro Jahr und Angestellten „Durchschnittliche Anzahl der Stunden für Aus- und Weiterbildung, die die Angestellten der Organisation während des Berichtszeitraums absolviert haben, nach: i. Geschlecht ii. Angestelltenkategorie“ ERLÄUTERUNGEN - alle Arten der Berufsausbildung - den bezahlten Fortbildungsurlaub, den eine Organisation ihren Angestellten gewährt - externe Aus- oder Weiterbildung, die ganz oder teilweise von der Organisation bezahlt wird - Schulungen zu bestimmten Themen Einweisungen durch Vorgesetzte vor Ort gehören nicht zur Aus- und Weiterbildung.“ Angabe 404-2: Programme zur Verbesserung der Kompetenzen der Angestellten und zur Übergangshilfe „Art und Umfang der durchgeführten Programme und unterstützenden Maßnahmen zur Verbesserung der Kompetenzen der Angestellten“ ERLÄUTERUNGEN „Zu Programmen zur Verbesserung der Kompetenzen der Angestellten können gehören: - interne Schulungen - finanzielle Unterstützung für externe Aus- und Weiterbildung - die Gewährung von Studienurlaub mit Arbeitsplatzgarantie“ |

„Das Unternehmen legt offen, welche Ziele es gesetzt und welche Maßnahmen es ergriffen hat, um die Beschäftigungsfähigkeit, d. h. die Fähigkeit zur Teilhabe an der Arbeits- und Berufswelt aller Mitarbeiterinnen und Mitarbeiter, zu fördern und im Hinblick auf die demografische Entwicklung anzupassen, und wo es Risiken sieht.“ „Dieses Kriterium beschäftigt sich insbesondere mit der Frage nach der Aus- und Weiterbildung, z. B. formalisierten Programmen, speziellen Budgets für Seminare und Fortbildungen oder auch dem proaktiven Umgang mit Bildungsurlaub.“ (Rat für Nachhaltige Entwicklung, 2020, S. 95) LEISTUNGSINDIKATOREN: GRI SRS-404-1: Durchschnittliche Stundenzahl für Aus- und Weiterbildung pro Jahr und Angestellten (Rat für Nachhaltige Entwicklung, 2020, S. 96) |

Angabepflichten S1-1, S1-4 und S1-5: Konzepte, Maßnahmen und Ziele Angabepflicht S1-13: Kennzahlen für Weiterbildung und Kompetenzentwicklung Tz. 81. „Das Unternehmen hat anzugeben, inwieweit seinen Arbeitnehmern Weiterbildung und Kompetenzentwicklung angeboten werden.“ Tz. 82. „Ziel dieser Angabepflicht ist es, ein Verständnis der Aus- und Weiterbildungsmaßnahmen zu vermitteln, die den Arbeitnehmern im Rahmen einer kontinuierlichen beruflichen Weiterentwicklung angeboten wurden, um die Qualifikationen der Arbeitnehmer zu verbessern und die weitere Beschäftigungsfähigkeit zu erleichtern.“ Tz. 83. „Die in Absatz 81 genannten Angaben umfassen Folgendes: a. (…), b. die durchschnittliche Zahl der Schulungsstunden pro Arbeitnehmer, aufgeschlüsselt nach Geschlecht. |

Im Vergleich ist zu erkennen, dass alle drei Standards darauf zielen, organisierte betriebliche Bildungsmaßnahmen zu erfassen. Dabei scheint insbesondere das kursförmig organisierte Lernen im Vordergrund zu stehen. Aus einer quantitativen Logik heraus sollen absolvierte „Schulungsstunden“ im Berichtszeitraum erfasst und kategorial, z. B. nach Geschlecht und Beschäftigtenkategorie, aufgeschlüsselt werden (GRI 404 und ESRS S1-13). Zudem ist zu erkennen, dass mehrfach Aus- und Weiterbildung zusammen erfasst werden, wobei der Detailierungsgrad variiert: Während im GRI 404 deutlich gemacht wird, dass auch „alle Arten der Berufsausbildung“ zu erfassen sind, bleiben die Anforderungen im DNK-Kriterium 16 eher vage. Hier ist zwar ebenfalls von „Aus- und Weiterbildung“ die Rede, aber Stichworte wie berufliche Weiterentwicklung, Verbesserung von Qualifikationen sowie Bildungsurlaub lassen darauf schließen, dass sich die Berichtsinhalte tendenziell mehr auf die Weiterbildung beziehen sollen. Anzumerken ist zudem, dass die Angaben zu Bildungsmaßnahmen entsprechend ESRS S1 im Zusammenhang mit denen zur Teilnahme an regelmäßigen Leistungs- und Laufbahnbeurteilungen erfasst werden sollen. Eine Verknüpfung dieser Themen darf als sinnvoll erachtet werden; können regelmäßige Leistungs- und Laufbahnbeurteilungen bzw. Feedbackgespräche doch als Grundlage für einen bedarfsgerechten Einsatz von Weiterbildungsmaßnahmen angesehen werden.

Vergleicht man das Verständnis von betrieblicher Weiterbildung in den Standards mit der o. g. Begriffsdefinition (vgl. Abschnitt 2.1), kann insofern eine Übereinstimmung darin gesehen werden, dass Weiterbildung im engeren Sinne erfasst werden soll. Im Kontext der ESRS wird der Begriff „Weiterbildung“ explizit definiert als „Initiativen, die das Unternehmen zur Erhaltung und/oder Verbesserung der Fähigkeiten und Kenntnisse seiner eigenen Arbeitskräfte ergreift. Dies kann verschiedene Methoden umfassen, z. B. Schulungen vor Ort oder Online-Schulungen“ (ESRS, 2023, S. 282). Konkret geht es mithin tendenziell um vorausgeplante, kursförmig organisierte Weiterbildungsmaßnahmen. Informelle Lernmöglichkeiten (z. B. kollegialer Austausch, Mentoring u. ä.) und von Mitarbeitenden eigeninitiierte Maßnahmen werden hingegen offenbar weniger berücksichtigt.

3 Methodisches Vorgehen

Im Folgenden wird untersucht, wie die Angaben zur betrieblichen Weiterbildung in der Praxis vorgenommen werden. Da es sich um ein bisher spärlich erforschtes Thema handelt, gehen damit mehrere Leitfragen einher:

- Inwieweit wird ein Verständnis der Begriffe „betriebliche Weiterbildung“ oder „Schulung“ in den Berichten offengelegt?

- Welche Darstellungsformen werden in Berichten gewählt?

- Inwieweit bestehen Gemeinsamkeiten und Unterschiede?

- Inwieweit gehen die Angaben in den Berichten über das Geforderte hinaus?

Um diese Fragen explorativ zu bearbeiten, wurde eine wissenschaftliche Dokumentenanalyse durchgeführt. Darunter wird die zielgerichtete, systematische und regelgeleitete Sammlung, Archivierung und Auswertung von Dokumenten verstanden, die bereits vorhanden und demnach unabhängig vom Forschungsprozess entstanden sind (Döring, 2023, S. 529). Bei den zu analysierenden Dokumenten handelte es sich um Nachhaltigkeitsberichte, also offizielle Dokumente von Organisationen, die sie im Rahmen ihrer formalen Kommunikation bereitstellen, sodass diese öffentlich zugänglich sind (Döring, 2023, S. 531).

Da die europäischen Berichtsvorgaben bisher (Stand Mai 2025) noch nicht in deutsches Recht überführt worden sind bzw. die Erstanwendung der regulatorischen Vorgaben erst für kommende Geschäftsjahre vorgesehen ist, wurden für die vorliegende Dokumentenanalyse Nachhaltigkeitsberichte von Unternehmen herangezogen, die bereits für die Geschäftsjahre 2022 und 2023 freiwillig auf der Basis der ESRS berichtet haben (sog. „First Movers“). Dazu wurde zunächst eine Bestandsaufnahme herangezogen, die 20 solcher Nachhaltigkeitsberichte umfasste (von Pressentin, 2024). Alle 20 Berichte wurden gesichtet, um einen ersten Eindruck zu erhalten, inwiefern hierin Aspekte zur betrieblichen Weiterbildung erfasst wurden. Darunter befanden sich drei Berichte deutscher Unternehmen, welche in die vorliegende Dokumentenanalyse einbezogen wurden. Ergänzend hierzu wurden drei weitere Berichte deutscher Unternehmen in die Analyse integriert, in denen andere Standards, insbesondere die GRI-Standards (vgl. Abschnitt 2.2), angewendet wurden. Zudem wurde bei der Auswahl darauf geachtet, dass Unternehmen unterschiedlicher Größe und Branche abgebildet werden. Ziel war es, hierdurch einen breiteren Einblick zu erhalten, wie Unternehmen mit Sitz in Deutschland zur betrieblichen Weiterbildung berichten. Gleichwohl ist vorwegzunehmen, dass mit dieser Untersuchung kein Anspruch auf Repräsentativität erhoben wurde. Vielmehr ging es in einem explorativen Sinne darum, erste Antworten zu den o. g. Leifragen herauszuarbeiten und weitere Forschungsbedarfe zu identifizieren. Tabelle 2 gibt einen Überblick über die analysierten Unternehmen und die der Untersuchung zugrunde liegenden Dokumente. Sämtliche Informationen wurden den veröffentlichten Geschäfts- bzw. Nachhaltigkeitsberichten der Unternehmen entnommen.

Tabelle 2: Überblick: Grundlagen der Dokumentenanalyse (Eigene Darstellung)

|

Unternehmen |

Sitz |

Branche |

Anzahl der Mitarbeitenden |

Bezeichnung des Berichts und Berichtsperiode |

Umfang (Seiten) |

|

Hamburger Sparkasse AG (Haspa) |

Hamburg |

Banken |

4.410 |

Nachhaltigkeits-bericht 2023 (1.1. – 31.12.23) |

166 |

|

Lech-Stahlwerke GmbH (LSW) |

Meitingen |

Stahl-industrie |

900 |

Nachhaltigkeits-bericht Geschäftsjahr 2023 (1.1. – 31.12.23) |

50 |

|

Ottobock SE & Co. KGaA |

Duderstadt |

Medizin-technik |

9.749 |

Sustainability Non-Financial Report 2023 (1.1. – 31.12.23) |

68 |

|

Rodekohr Holding GmbH & Co. KG (VILSA) |

Bruch-hausen-Vilsen |

Getränke-industrie |

569 |

Nachhaltigkeits-erklärung Berichtsjahr 2022 (1.1. – 31.12.22) |

49 |

|

SchwörerHaus KG |

Hohenstein-Oberstetten |

Hausbau |

1.430 |

Nachhaltigkeits-bericht |

65 |

|

ZWILLING J.A. Henkels AG |

Solingen |

Schneid-waren-industrie |

4.123 |

Fortschrittsbericht 2023 (1.1. – 31.12.23) |

52 |

Das Vorgehen zur Datenauswertung orientierte sich am Ablauf einer inhaltlich strukturierenden qualitativen Inhaltsanalyse (Kuckartz, 2018, S. 100–121). Auf Basis der Erkenntnisse bezüglich der regulatorischen Berichtsanforderungen zur betrieblichen Weiterbildung (vgl. Abschnitt 2.2) und der o. g. Leitfragen wurde ein Kategorienraster für die Analyse der Dokumente entwickelt. Dieses beinhaltet zum einen regulatorische Aspekte, wie Berichtspflicht, Verortung des Berichts, angewendete Rahmenwerke bzw. Berichtsstandards sowie Berichtskreis. Zum anderen sind Kategorien enthalten, die dazu beitragen sollen, explorativ einen Einblick in die Darlegung der betrieblichen Weiterbildung in den Berichten zu erhalten (z. B. Begriffsverständnis und Berichterstattung zur Weiterbildung, Weiterbildungsformen, Weiterbildungsteilnahme, Darstellungsvarianten). Die Berichte wurden sequenziell überprüft, um Textabschnitte den Kategorien zuzuweisen. Dabei erwies sich das Kategorienraster grundsätzlich als tragfähig. Im Laufe des Codierprozesses konnten einzelne thematische Kategorien zusätzlich ausdifferenziert werden, indem induktiv Subkategorien gebildet wurden. Sukzessive wurden die Kategorien und die entsprechend codierten Textstellen in einer Tabelle zusammengestellt, um sowohl thematische Zusammenfassungen als auch Einzelfallinterpretationen vornehmen zu können. Im Folgenden werden die Ergebnisse der Untersuchung zusammengefasst präsentiert.

4 Ergebnisse

4.1 Rahmen der Berichterstattung

Zunächst soll der Rahmen der Berichterstattung zu nachhaltigkeitsbezogenen Themen dargelegt werden, insbesondere zur Berichtspflicht der Unternehmen, zur Verortung des Berichts in den Rechnungslegungsdokumenten, zur Nutzung von Rahmenwerken und zum Berichtskreis. Mit Ausnahme der Hamburger Sparkasse AG (Haspa) berichten die analysierten Unternehmen für den untersuchten Zeitraum auf freiwilliger Basis; alle Unternehmen veröffentlichen einen separaten Nachhaltigkeitsbericht. Die Anwendung von Rahmenwerken ist in den analysierten Berichtsjahren für alle Unternehmen freiwillig. Während Haspa, Ottobock sowie Rodekohr Holding (VILSA) die ESRS anwendeten, basieren die Berichte von Lech-Stahlwerke (LSW), SchwörerHaus und ZWILLING J.A. Henkels auf den GRI-Standards. Die Hälfte der analysierten Berichte (Ottobock, Rodekohr Holding (VILSA) und ZWILLING J.A. Henkels) ist auf konsolidierter Basis erstellt; die andere Hälfte (Haspa, LSW und SchwörerHaus) umfasst einen individuellen Kreis. In Tabelle 3 sind die aufgezeigten Rahmendaten zusammengefasst.

Tabelle 3: Überblick: Rahmen der Berichterstattung (Eigene Darstellung)

|

Unternehmen |

Berichts-pflicht |

Verortung des Berichts (Lagebericht/ separat) |

Rahmenwerke bzw. Berichtsstandard |

Berichtskreis |

|

Hamburger Sparkasse AG (Haspa) |

ja |

separater Bericht |

ESRS Erstanwendung der ESRS für Geschäftsjahr 2023; zuvor Indikatoren-System des Sparkassen-Standards |

individuell |

|

Lech-Stahlwerke GmbH |

nein |

separater Bericht |

GRI-Standards |

individuell |

|

Ottobock SE & Co. KGaA |

nein |

separater Bericht |

ESRS Erstanwendung der ESRS für Geschäftsjahr 2023; seit 2016 Orientierung an Prinzipien des UN Global Compact; 2021, 2022 GRI-Standards |

konsolidiert |

|

Rodekohr Holding GmbH & Co. KG (VILSA) |

nein |

separater Bericht |

ESRS Erstanwendung der ESRS im Berichtsjahr 2022, zuvor GRI-Standards |

konsolidiert |

|

SchwörerHaus KG |

nein |

separater Bericht |

GRI-Standards |

individuell |

|

ZWILLING J.A. Henkels AG |

nein |

separater Bericht |

GRI-Standards, mit Verweisen auf Angaben nach ESRS |

konsolidiert |

4.2 Berichterstattung zur betrieblichen Weiterbildung

Als Ergebnis der Dokumentenanalyse wird deutlich, dass die betriebliche Weiterbildung Gegenstand der Nachhaltigkeitsberichterstattung ist. Dabei wird Weiterbildung in verschiedenen Zusammenhängen innerhalb der Berichte thematisiert.

Zunächst zeigt sich, dass Weiterbildung im Zuge der Wesentlichkeitsanalysen in den Berichten in unterschiedlichem Ausmaß als wesentliches Thema identifiziert wird. So wird im Bericht von SchwörerHaus (2024, S. 18) das Thema „Aus- und Weiterbildung zur Qualifizierung“ sowohl als ein Thema mit sehr hoher Bedeutung für das Unternehmen selbst (Outside-In) als auch mit sehr hoher Wirkung der eigenen Geschäftsaktivitäten nach außen (Inside-Out) eingestuft. Die „Aus- und Weiterbildung“ ist auch Bestandteil der Wesentlichkeitsmatrix von ZWILLING J.A. Henckels (2024, S. 8), jedoch weniger stark gewichtet. Auch in anderen Berichten, wie dem von LSW (2024, S. 8), wird „Aus- und Weiterbildung“ als wesentlich anerkannt, aber darüber hinaus ist keine Wertung erkennbar.

Bei allen drei untersuchten Unternehmen, die die GRI-Standards nutzen, sind Angaben zu GRI 404 Aus- und Weiterbildung zu finden. So wird bei LSW (2024, S. 40) zur thematischen Ausrichtung der Weiterbildungsmaßnahmen, zur Anzahl der Mitarbeitenden, die Angebote in Anspruch genommen haben, zu den Gesamtschulungsstunden und der Höhe der Investitionen in Weiterbildung sowie zu Weiterbildungsanbietern berichtet. Bei SchwörerHaus (2024, S. 32) liegt der Fokus auf Informationen zur Vielfalt der Weiterbildungsformate, der Weiterbildung von Führungskräften sowie besonderen Angeboten (z. B. „Weiterbildungswoche“); aber auch quantitative Angaben, insbesondere zu Teilnehmerzahlen und Fortbildungsstunden, sind im Bericht enthalten. Bei ZWILLING J.A. Henckels (2024, S. 18) wird auch auf Weiterbildungsformate und -themen eingegangen sowie daneben auf die Planung einer digitalen Lern- und Schulungsplattform.

Betrachtet man die drei Unternehmen, die nach ESRS berichten, sind im Rahmen der Angaben zu ESRS S1 durchgängig Informationen zur betrieblichen Weiterbildung enthalten. So ist bei der Rodekohr Holding (VILSA) die „Aus- und Weiterbildung mit individuellen Entwicklungsmöglichkeiten“ explizit als ein Aspekt der Strategie des Unternehmens genannt (2023, S. 38). Auch die Haspa erklärt die Mitarbeitenden-Entwicklung als ein Schwerpunktthema der Personalstrategie (2024, S. 96). Unter den Angaben zu ESRS S1-4 werden vielfältige Maßnahmen, insbesondere in Bezug auf die Erfassung von Qualifizierungsbedarfen, die Organisation von Schulungsmaßnahmen, Weiterbildungsanbieter, Bildungsurlaub, Ausgaben für Aus- und Weiterbildung etc., aufgeführt (Haspa, 2024, S. 106–107). Ottobock führt die Verankerung von „qualification“ und „trainings“ in seinen Konzepten an (2024, S. 36). In Bezug auf die quantitativen Angaben zu ESRS S1-13 sind z. T. zwar Informationen zu Beschäftigten, die an regelmäßigen Leistungs- und Laufbahnbeurteilungen teilgenommen haben, aufgeführt (Haspa, 2024, S. 114; Ottobock, 2024, S. 46). Konkrete Angaben zu Schulungsstunden sind jedoch in keinem untersuchten Bericht enthalten.

Begriffsverständnis von betrieblicher Weiterbildung

Orientieren sich Unternehmen in ihrer Berichterstattung an bestimmten Standards, kann theoretisch davon ausgegangen werden, dass sie mit den jeweiligen Begrifflichkeiten der Rahmenwerke arbeiten (vgl. Abschnitt 2.2). Von daher ist es wenig verwunderlich, dass in den meisten Berichten keine gesonderte Begriffsdefinition vorgenommen wird, was unter Weiterbildung zu verstehen ist. Die Ausnahme stellt der Bericht von SchwörerHaus dar, in dem Weiterbildung „als gezielte Erweiterung und Vertiefung von Wissen und Kompetenzen [verstanden wird]. Sie ist zukunftsorientiert und steigert die (berufliche Handlungsfähigkeit). Im Sinne des ‚Lebenslangen Lernens‘ liegt der Fokus auf der persönlichen und fachlichen Entfaltung“ (2024, S. 32).

Da sowohl in den GRI-Standards als auch in den ESRS keine durchgängige Differenzierung nach (beruflicher) Ausbildung einerseits und Weiterbildung andererseits vorgegeben wird, ist bemerkenswert, dass in der Berichterstattung unterschiedlich damit umgegangen wird. Während in einigen Berichten Aus- und Weiterbildung separat aufgeführt und thematisiert werden (Haspa; LSW; SchwörerHaus; ZWILLING J.A. Henckels), werden in anderen Berichten die Aus- und Weiterbildung nicht voneinander getrennt (Ottobock; Rodekohr Holding (VILSA)).

Weiterbildungsformen

Auch hinsichtlich der aufgeführten Weiterbildungsformen sind Kontraste erkennbar. Während in einigen Berichten der Fokus auf wenige Weiterbildungsformen, wie Schulungen (Rodekohr Holding (VILSA)) oder Trainings (Ottobock) gerichtet wird, wird in anderen eine Bandbreite an verschiedenen Weiterbildungsmaßnahmen, wie Aufstiegsfortbildungen, Workshops, Seminare, Vorträge, Hospitationen, Mentoring-Programme, Informationsformate, Training-on-the-Job etc., präsentiert (Haspa; SchwörerHaus; ZWILLING J.A. Henckels).

Weiterbildungsteilnahme

Sowohl die GRI-Standards als auch die ESRS sehen eine Aufschlüsselung der Teilnahme der Beschäftigten an angebotenen Weiterbildungsmaßnahmen nach Geschlecht und Angestelltenkategorie vor. Allerdings wird diese Vorgabe in den analysierten Dokumenten erst in Ansätzen angewendet. So ist eine explizite Aufschlüsselung der Weiterbildungsteilnahme nach Geschlecht und Angestelltenkategorie in keinem der Berichte zu finden. Teilweise wird jedoch die Weiterbildungsteilnahme von bestimmten Beschäftigtengruppen zu ausgewählten Themen benannt, zum Beispiel die Teilnahme von Mitarbeitenden der Produktion und Logistik an jährlichen Schulungen in Hygiene, Gefahrstoffen, Arbeitssicherheit etc. (Rodekohr Holding (VILSA), 2023, S. 45).

Darstellung der betrieblichen Weiterbildung

Zur Abbildung der betrieblichen Weiterbildungsaktivitäten sind in den Berichten überwiegend qualitative Angaben in Textform zu finden. Zum Teil lassen sich in den Texten auch quantitative Angaben finden, was Ausgaben in und Inanspruchnahme von Weiterbildung angeht, wie folgende Beispiele aus den Dokumenten verdeutlichen:

„Die Ausgaben für Aus- und Weiterbildung beliefen sich im Jahr 2023 auf 6,3 Mio. Euro. Die durchschnittliche jährliche Anzahl von Seminartagen je bankfachlich beschäftigtem Mitarbeitenden betrug 2023 2,5 Tage. Diese umfassen interne und externe Seminare inklusive Studiengänge“ (Haspa, 2024, S. 106).

„2023 nahmen 239 Mitarbeiter 9.247 Stunden Weiterbildung in Anspruch (2022: 291 MA mit 7.644 h). Für die Weiterbildungen investierten wir im Berichtsjahr 287.826 Euro (2022: 260.956 Euro). Das ist eine erneute Steigerung von über 10 Prozent zum Vorjahr (nach einem Plus von 80 % in 2022 im Vergleich zu 2021)“ (LSW, 2024, S. 40).

„Im Jahr 2023 unterstützten wir so bspw. 494 Mitarbeitende bei der beruflichen Weiterentwicklung und Höherqualifizierung, sowohl intern als auch extern. Durch diverse Maßnahmen könnten [sic] wir diesen Wert im Vergleich zum Vorjahr deutlich steigern (2022: 119)“ (SchwörerHaus, 2024, S. 32).

Zum Teil werden ergänzende Visualisierungsmöglichkeiten, wie bspw. Tabellen, genutzt (z. B. SchwörerHaus, 2024, S. 32).

Weiterbildung als Mittel zur Erreichung anderer Ziele

Im Rahmen der Dokumentenanalyse hat sich gezeigt, dass es verkürzt wäre, lediglich die praktische Anwendung der o. g. Angabepflichten zur Weiterbildung in den Berichten zu untersuchen. Vielmehr wird Weiterbildung im Zusammenhang mit verschiedenen Themen aufgegriffen. Bei diesen geht es nicht primär um die (berufliche) Weiterbildung der Beschäftigten per se, sondern um die Erreichung anderer Ziele, wie etwa der folgenden:

Sensibilisierung für Vielfalt und Diversität

„Mit der Workshop-Reihe „Vielfalt im eigenen Team – Mehrwert und Nutzen!“ bieten wir mehrmals im Jahr eine Weiterbildung für Führungskräfte an, um das Thema Diversität zu fördern. Dabei geht es inhaltlich u.a. um Diversität als Erfolgsfaktor und Bestandteil der Mitarbeitenden-Strategie, die Identifikation von Potenzialträgerinnen und Potenzialträgern und deren unterschiedliche Karrierebedürfnisse, die in der Entwicklungsplanung zu berücksichtigen sind“ (Haspa, 2024, S. 98).

“The Code of Conduct holds a mandatory status – all employees across the globe undergo corresponding training. In addition, global HR conducts regular trainings to address specific topics (e.g. discrimination) in certain entities” (Ottobock, 2024, S. 62).

Arbeitsschutz und Gesundheitsförderung

„Vorträge und Seminare zu Gesundheitsthemen wie z. B. zu hybride Führung und hybride Zusammenarbeit im Zusammenhang mit dem mobilen Arbeiten in einer digitalisierten Arbeitswelt oder zu Resilienz unterstützen Führungskräfte und Mitarbeitende in ihrem gesundheitsorientierten Verhalten“ (Haspa, 2024, S. 104).

„Um Unfällen und Berufskrankheiten bestmöglich vorzubeugen, schulen wir unsere Mitarbeiter kontinuierlich – mindestens einmal im Jahr und zusätzlich bei wichtigen Änderungen oder in der Folge von Unfällen als Korrekturmaßnahme“ (LSW, 2024, S. 41).

Cybersicherheit und Datenschutz

“Recognizing that employees play a crucial role in maintaining cyber security and data privacy, we invest in ongoing training and awareness programs which include quarterly simulated phishing attacks to fortify our defenses as well as an annual Cybersecurity Week for all employees. Our workforce is educated on best practices, security protocols, and the importance of vigilance in safe guarding sensitive information” (Ottobock, 2024, S. 66).

„Unsere Beschäftigten und Kontraktoren werden regelmäßig zu den Best Practices in der Cybersicherheit geschult, um ihr Bewusstsein zu stärken und die Wahrscheinlichkeit menschlichen Versagens bei Sicherheitsvorfällen zu verringern“ (SchwörerHaus, 2024, S. 9).

Sonstiges

„Die Beschäftigten erhalten regelmäßig Schulungen zu vorausschauenden Denk- und Verhaltensweisen in Bezug auf Umweltschutz und Energieeffizienz“ (LSW, 2024, S. 17).

„Um systematisch Potenziale zur Produkt- und Verpackungsoptimierung zu erschließen und Transformationsziele schnell in die Umsetzung zu bringen, hat ZWILLING im Berichtsjahr in den Aufbau des notwendigen Know-hows investiert. Mithilfe von Kooperationen, weiteren personellen Ressourcen sowie gezielten Weiterbildungsmaßnahmen wollen wir den internen Wissenspool erweitern, Zugang zu aktuellen Forschungsergebnissen erhalten und die Erfüllung sämtlicher Regularien rechtssicher gewährleisten“ (ZWILLING J.A. Henckels, 2024, S. 22).

“To promptly identify and appropriately address compliance risks, it is crucial to equip all employees with the necessary skills. Ottobock provides relevant training sessions, […]” (Ottobock, 2024, S. 64).

Inwieweit diese Daten in die Angaben zu absolvierten „Schulungsstunden“ miteinfließen, ist unklar. Diese Frage lässt sich nicht mittels der Dokumentenanalyse beantworten.

5 Zusammenfassung und Diskussion

Der vorliegende Beitrag beleuchtet, welche Informationen zum Thema „betriebliche Weiterbildung“ für die Berichterstattung der Unternehmen relevant sein können und wie Unternehmen diese Berichtsstandards anwenden.

Die Skizzierung des regulatorischen Rahmens verdeutlicht, dass die Standards betriebliche Weiterbildungsthemen grundsätzlich adressieren – auch bereits vor dem Inkrafttreten der CSRD und der Entwicklung einheitlicher europäischer Nachhaltigkeitsberichtsstandards –, aber von Unternehmen als unterschiedlich wesentlich eingeordnet werden. Mit Blick auf einen zukünftig ausgeweiteten Anwenderkreis wird das Bewusstsein für das Thema „betriebliche Weiterbildung“ steigen (müssen); v. a., da die Berichtspflicht von Unternehmen an eine relevante Zahl von Beschäftigten geknüpft ist.

Die Berichtsanforderungen stellen primär darauf ab, vorausgeplante, kursförmig organisierte Weiterbildungsmaßnahmen im Sinne von „Schulungen“ qualitativ und quantitativ zu erfassen, während informelle und andere Lernmöglichkeiten weniger berücksichtigt werden (vgl. Abschnitt 2). Dies könnte man insofern kritisch beurteilen, als dass dieses Verständnis verkürzt ist und nicht der Komplexität des realen betrieblichen Weiterbildungsgeschehens gerecht werden kann. So ist bspw. der Umfang von Pflichtschulungen sehr stark branchenabhängig. Dieser Umstand wirkt sich auf die quantitativen Angaben zu den Schulungsstunden aus und kann die Vergleichbarkeit der Informationen negativ beeinflussen.

Die Ergebnisse der Dokumentenanalyse verdeutlichen insbesondere, dass ein einheitliches Verständnis für den Begriff der Weiterbildung nicht gegeben ist und häufig bereits eine Trennung von Aus- und Weiterbildung fehlt. Welche Maßnahmen z. B. als Weiterbildung zählen und wie diese bei der Berechnung von Weiterbildungsstunden berücksichtigt werden, ist unternehmensindividuell zu definieren. Klare Hilfestellungen durch Kommentare und Fachliteratur müssen sich erst in der Zukunft ausprägen. Dies birgt die Gefahr, dass insbesondere quantitative Angaben fehlinterpretiert werden: Verwendet ein Unternehmen beispielweise eine sehr enge Definition des Begriffs, werden seine Schulungsstunden im Vergleich zu anderen Unternehmen c. p. geringer bewertet werden, was möglicherweise zu einem Reputationsverlust bei (potenziellen) Mitarbeitenden führen kann. Dies könnte – zumindest auf der Grundlage der Einblicke aus der vorliegenden Untersuchung – als ein Grund angesehen werden, warum Unternehmen bisher mit der Angabe quantitativer Daten zurückhaltend umgehen. Umgekehrt muss berücksichtigt werden, dass die regulatorischen Anforderungen nur einen Rahmen geben können und bewusst Freiheitsgrade gelassen werden (müssen), da Vorschriften „bis ins kleinste Detail“ nicht nur nicht möglich, sondern auch nicht uneingeschränkt nützlich wären.

Diese Erkenntnisse machen auf eine Vielzahl an Forschungsdesiderata aufmerksam. Im Folgenden werden einige Diskussionspunkte aufgezeigt, die keineswegs vollständig oder gar abschließend sein können. Vielmehr sollen sie zum Diskurs in der Erwachsenenbildung/Weiterbildung und ihren Bezugsdisziplinen anregen. Zur Einordnung der Diskussionspunkte wird ein Mehrebenenmodell der Weiterbildung herangezogen, welches die organisierte Weiterbildung als ein Mehrebenensystem ausdifferenziert, „innerhalb dessen sich das Angebot, die Nutzung und die Wirkung als Ergebnis der Ko-Konstruktion unterschiedlicher Akteure und Akteurskonstellationen betrachten lässt“ (Schrader, 2011, S. 102). Hierbei wird davon ausgegangen, dass Berichtsanforderungen insbesondere Fragen für die Ebenen „Organisation der Weiterbildung“, „Institutionelle Umwelt der Organisationen“ sowie „Politik auf (supra-)nationaler Ebene“ aufwerfen.

Auf der Ebene der Organisation der Weiterbildung schließen die vorgestellten Befunde an die Diskussion um die Institutionalisierung der betrieblichen Weiterbildung an. Wurde in Deutschland bisher eine gering ausgeprägte Institutionalisierung moniert (Moraal, 2018, S. 334), stellt sich die Frage, inwiefern sich die neuen Berichtsanforderungen auf die innerbetriebliche Organisation der betrieblichen Weiterbildung und ihre Weiterbildungspolitik auswirken. Hierzu können zwei Gedanken festgehalten werden: Erstens könnten die Anforderungen die Akteure in Unternehmen dazu anregen, ihre betrieblichen Weiterbildungsstrukturen, -prozesse und -angebote systematisch zu reflektieren. Ein Kernelement des Nachhaltigkeitsreportings nach ESRS, welches diese Reflexion forcieren könnte, ist der Prozess der doppelten Wesentlichkeitsanalyse, die der Berichterstattung zugrunde liegt (vgl. Abschnitt 2.2). Zweitens setzt die Berichtspflicht voraus, dass ein geteiltes Verständnis existiert, welche Daten zur Weiterbildung, in welcher Form und in welcher Verantwortung kontinuierlich erhoben und aufbereitet werden sollen. Damit geht einher, dass eine übergreifende Zusammenarbeit zwischen Akteuren und Abteilungen erforderlich ist, die bisher eher unabhängig voneinander agiert haben. So braucht es etwa Austauschprozesse zwischen Bildungsmanagement, Rechnungswesen und (Nachhaltigkeits-)Controlling, um eben diese Detailfragen zu klären, die im Ermessensspielraum der Unternehmen liegen. Daran schließt sich eine weitere Forschungsperspektive an, nämlich die Professionalisierung des betrieblichen Weiterbildungspersonals. Konkret stellt sich die Frage, inwiefern sich in diesen Prozessen Anforderungen an die Arbeit des hauptamtlichen Weiterbildungspersonals in Unternehmen verändern, und welche neuen Fortbildungsbedarfe für diese Personengruppe entstehen.

Auf der Ebene der institutionellen Umwelt von Organisationen könnte im Rahmen der Organisationsforschung untersucht werden, inwiefern durch die regulatorischen Anforderungen zur Nachhaltigkeitsberichterstattung Angleichungsprozesse zwischen Organisationen ausgelöst werden und welche Mechanismen zur Herstellung von struktureller Isomorphie (durch Zwang, Imitation und/oder normativer Druck) miteinwirken (DiMaggio & Powell, 1983, S. 150). Die Einführung einheitlicher europäischer Berichtsstandards stellt eine Neuheit dar, in deren Zusammenhang bewährte Vorgehensweisen fehlen und eine hohe Unsicherheit hinsichtlich ihrer Umsetzung vorliegt (stellvertretend: Bortenlänger & Altenbockum, 2024, S. 317–319). Daraus ergibt sich die Frage, inwiefern hierdurch Prozesse der wechselseitigen Beobachtung und Imitation zwischen den berichtspflichtigen Unternehmen begünstigt werden (DiMaggio & Powell, 1983, S. 151–152). Konkret auf die betriebliche Weiterbildung bezogen stellt sich die Frage, welche Darstellungsvarianten und Legitimationen der Weiterbildungsmaßnahmen in den Berichten aus welchen Gründen als „gelungen“ oder „zielführend“ wahrgenommen und von anderen nachgeahmt werden.

Auf (supra-)nationaler Ebene könnten die skizzierten Entwicklungen und Ergebnisse auch für die Erforschung der Steuerung der (betrieblichen) Weiterbildung im Mehrebenensystem interessant sein (Kuper & Schemmann, 2023, S. 129). Konkret könnte erörtert werden, inwiefern die Regularien zur Nachhaltigkeitsberichterstattung als Steuerungsinstrument auf supranationaler und nationaler Ebene betrachtet werden können. Zwar ist nicht davon auszugehen, dass die Anforderungen an die Berichterstattung sich direkt auf das betriebliche Weiterbildungsgeschehen auswirken; immerhin geben die Anforderungen nicht vor, dass mehr oder weniger, für welche Zielgruppen oder wie Weiterbildung angeboten werden soll, sondern regeln lediglich das Format der Berichterstattung (vgl. Abschnitt 2.2). Zur Diskussion steht allerdings, inwiefern eine indirekte Form der Steuerung vorliegt, falls die neue Berichtspflicht Unternehmen dazu motivieren sollte, über ihre betriebliche Weiterbildungspraxis systematisch zu reflektieren, mit der Konsequenz, dass Angebote, Nutzung, Prozesse und/oder Wirkungen von Weiterbildung verändert werden. Tendenziell ist jedoch anzunehmen, dass es sich bei der Regulatorik zur Nachhaltigkeitsberichterstattung um einen Einfluss aus der Umwelt des Weiterbildungssystems handelt, der die betriebliche Weiterbildung tangiert (Schrader, 2011, S. 101).

Schlussendlich kann festgehalten werden, dass die Schaffung regulatorischer Vorgaben (indirekt) einen Beitrag zur Institutionalisierung der betrieblichen Weiterbildung leisten kann. Es ist jedoch ebenso anzuführen, dass die betriebliche Weiterbildung, auf die in diesem Beitrag fokussiert wurde, – neben Klimawandel, Umweltverschmutzung, Biodiversität, Ressourcennutzung und Kreislaufwirtschaft, Arbeitskräften in der Wertschöpfungskette etc. – nur einen Teilaspekt aus einer Fülle von unternehmerischen Nachhaltigkeitsthemen darstellt. Unter zusätzlicher Berücksichtigung der Vielzahl von Herausforderungen im Zusammenhang mit dem Berichterstattungsprozess (z. B. hohe Komplexität der Berichtsanforderungen, fehlende personelle Ressourcen, Verfügbarkeit und Zusammenführung von Daten; Bertelsmann Stiftung, 2024, S. 64–71) kann daher vermutet werden, dass das Thema „betriebliche Weiterbildung“ nicht bei allen Unternehmen priorisiert im Fokus der Nachhaltigkeitsbestrebungen stehen wird.

Literatur

Bertelsmann Stiftung. (2024). Sustainability Transformation Monitor. https://www.bertelsmann-stiftung.de/en/publications/publication/did/sustainability-transformation-monitor-2024

Bortenlänger, C. & Altenbockum, U.‑B. von. (2024). Sustainability Reporting im Kontext gelebter Nachhaltigkeit: Die Umsetzung der CSRD in Unternehmen und ihre Wirkung im Rahmen tiefgreifender Transformationsprozesse. In E. Eller & M. H. Kramarsch (Hrsg.), Soziale Nachhaltigkeit - Pflicht oder Kür? Erfolgsfaktoren, Erfahrungen, Erwartungen (S. 317–321). Haufe Group.

Bundesregierung. (2024, 24. Juli). Gesetzentwurf der Bundesregierung: Entwurf eines Gesetzes zur Umsetzung der Richtlinie (EU) 2022/2464 des Europäischen Parlaments und des Rates vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen: Regierungsentwurf CSRD-UmsG. Bundesregierung. https://www.bmj.de/SharedDocs/Downloads/DE/Gesetzgebung/RegE/RegE_CSRD.pdf?__blob=publicationFile&v=2

Deutscher Bildungsrat. (1971). Strukturplan für das Bildungswesen: Empfehlungen der Bildungskommission (3. Auflage). Ernst Klett Verlag.

Deutscher Nachhaltigkeitskodex. (2025). DNK-Datenbank. https://www.deutscher-nachhaltigkeitskodex.de/de/bericht/berichte-einsehen/

DiMaggio, P. J. & Powell, W. W. (1983). The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields. American Sociology Review, 48(2), 147–160.

Döring, N. (2023). Datenerhebung. In N. Döring (Hrsg.), Forschungsmethoden und Evaluation in den Sozial- und Humanwissenschaften (6., vollständig überarbeitete, aktualisierte und erweiterte Auflage, S. 321–570). Springer-Verlag.

DRSC. (2021). CSR-Studie: Abschlussbericht zur vom BMJV beauftragten Horizontalstudie sowie zu Handlungsempfehlungen für die Überarbeitung der CSR-Richtlinie. https://www.drsc.de/app/uploads/2021/06/210128_CSR-Studie_final.pdf

DRSC. (2024). European Sustainability Reporting Standards (ESRS): Kurzumfrage des DRSC zum Stand der Wesentlichkeitsanalyse in den DAX40-Unternehmen. https://www.drsc.de/app/uploads/2024/07/2024_07_12_Bericht-DAX40-Stand_der_Wesentlichkeitsanalyse.pdf

EFRAG. (2025). ESRS revision: work plan and timeline. https://www.efrag.org/sites/default/files/media/document/2025-04/EFRAG%20ESRS%20Revision%20Work%20Plan%20and%20Timeline%20submitted%20to%20the%20EC_25042025.pdf

Europäische Kommission. (2023). Delegierte Verordnung (EU) 2023/2772 der Kommission vom 31. Juli 2023 zur Ergänzung der Richtlinie 2013/34/EU des Europäischen Parlaments und des Rates durch Standards für die Nachhaltigkeitsberichterstattung (ESRS), ABl. EU L 1/284 vom 22.12.2023, L 1/287.

Europäische Kommission. (2025a). Proposal for a Directive of the European Parliament and of the council amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements. https://finance.ec.europa.eu/document/download/29624c4a-94e1-4b47-b798-db7883f79c87_en?filename=proposal-postponing-requirements-csrd-transposition-deadline-application-csddd_en.pdf

Europäische Kommission. (2025b). Proposal for a Directive of the European Parliament and of the council amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements. https://finance.ec.europa.eu/document/download/161070f0-aca7-4b44-b20a-52bd879575bc_en?filename=proposal-directive-amending-accounting-audit-csrd-csddd-directives_en.pdf

Europäisches Parlament und Rat. (2022). Richtlinie (EU) 2022/2464 des Europäischen Parlaments und Rates vom 14. Dezember 2022 zur Änderung der Verordnung (EU) Nr. 537/2014 und der Richtlinien 2004/109/EG, 2006/43/EG und 2013/34/EU hinsichtlich der Nachhaltigkeitsberichterstattung von Unternehmen (CSRD), ABl. EU vom 16.12.2022, L 322/15.

Europäisches Parlament und Rat. (2025). Richtlinie (EU) 2025/794 des Europäischen Parlaments und Rates vom 14. April 2025 zur Änderung der Richtlinie (EU) 2022/2464 und (EU) 2024/1760 bezüglich der Daten, ab denen die Mitgliedstaaten bestimmte Anforderungen an die Nachhaltigkeitsberichterstattung und die Sorgfaltspflichten von Unternehmen erfüllen müssen, ABl. EU vom 16.04.2025, L 1/4.

Gesetz zur Stärkung der nichtfinanziellen Berichterstattung der Unternehmen in ihren Lage- und Konzernlageberichten (CSR-Richtlinie-Umsetzungsgesetz – CSR-RUG) vom 11.04.2017, BGBl. 2017 I, S. 802.

Global Reporting Initiative. (2018). GRI 404: Aus- und Weiterbildung 2016. https://www.globalreporting.org/how-to-use-the-gri-standards/gri-standards-german-translations/

Gugitscher, K., Mayerl, M. & Lachmayr, N. (2023). Der Bau- und Gebäudesektor im (Klima-)Wandel – Herausforderungen für die Aus- und Weiterbildung. bwp@ Berufs- und Wirtschaftspädagogik – online, 45, 1–21. https://www.bwpat.de/ausgabe45/gugitscher_etal_bwpat45.pdf

Hamburger Sparkasse AG. (2024). Nachhaltigkeitsbericht 2023. https://www.haspa.de/content/dam/myif/haspa/work/pdf/Unternehmen/ueber_uns/geschaeftsberichte/haspa-nachhaltigkeitsbericht-2023.pdf?n=true

Handelsgesetzbuch (HGB) vom 10.05.1897, RGBl 1897, S. 219, zuletzt geändert durch Artikel 7 des Gesetzes vom 27.12.2024 (BGBl. 2024 I, S 438.

Hufnagl, J. & Hantke, H. (2024). Nachhaltigkeit als Lerngegenstand zur Förderung von Mündigkeit im Kontext beruflichen Handelns. EP Schweizerische Zeitschrift für Weiterbildung(2024-2). https://www.ep-web.ch/de/artikel/nachhaltigkeit-als-lerngegenstand-zur-foerderung-von-muendigkeit-im-kontext-beruflichen-handelns

Hünniger, J., Michaelis, L. & Seitz, S. B. (2023). Weiterbildung für die automobile Transformation: Peer-Learning – ein Ansatz mit Potenzial für Unternehmen in Thüringen. BWP Berufsbildung in Wissenschaft und Praxis, 52(20155), 35–39.

Käpplinger, B. (2016). Betriebliche Weiterbildung aus der Perspektive von Konfigurationstheorien. W. Bertelsmann Verlag.

Käpplinger, B. (2018). Theorien und Theoreme der betrieblichen Weiterbildung. In R. Tippelt & A. von Hippel (Hrsg.), Handbuch Erwachsenenbildung/Weiterbildung (6., überarbeitete und aktualisierte Auflage, S. 679–695). Springer VS.

Kastrup, J., Kuhlmeier, W. & Nölle-Krug, M. (2022). Aus- und Weiterbildung des betrieblichen Bildungspersonals zur Verankerung einer Berufsbildung für nachhaltige Entwicklung. In C. Michaelis & F. Berding (Hrsg.), Berufsbildung für nachhaltige Entwicklung: Umsetzungsbarrieren und interdisziplinäre Forschungsfragen (S. 173–189). wbv Publikation.

Keitz, I. & Borcherding, N. (2024a). Die Wesentlichkeitsanalyse im Rahmen der Nachhaltigkeitsberichterstattung (Teil I). Der Betrieb(14), 813–816.

Keitz, I. & Borcherding, N. (2024b). Die Wesentlichkeitsanalyse im Rahmen der Nachhaltigkeitsberichterstattung (Teil II)(15), 881–888.

Kiepe, K. & Krause, I. (2024). Gestalter:innen einer Berufsbildung für nachhaltige Entwicklung: Aus- und Weiterbildungspersonal in Unternehmen. Weiterbildung – Zeitschrift für Grundlagen, Praxis und Trends(1/2024), 15–17.

Kraus, K., Thalhammer, V. & Rott, K. J. (2024). Erwachsenenbildung und Nachhaltigkeit. Sondierungen und Forschung zwischen Anspruch und Wirklichkeit. In M. Ebner von Eschenbach, B. Käpplinger, M. Kondratjuk, K. Kraus, M. Rohs, B. Schmidt-Hertha, K. J. Rott & V. Thalhammer (Hrsg.), Erwachsenenbildung und Nachhaltigkeit. Sondierungen und Forschung zwischen Anspruch und Wirklichkeit (S. 9–15). Verlag Barbara Budrich.

Krüger, K. (2024). CSRD, EU-Taxonomie, LkSG: Ein Überblick über die Berichterstattung zu nachhaltigkeitsbezogenen Themen. In M. Hiller, K. Krüger, T. Riedel, T. Schempf, V. Steinhübel & O. Zeitnitz (Hrsg.), Research. Finance-Perspektiven im Wandel: Digital, nachhaltig, resilient (S. 139–161). Springer.

Kuckartz, U. (2018). Qualitative Inhaltsanalyse: Methoden, Praxis, Computerunterstützung (4. Auflage). Beltz Juventa.

Kuper, H. & Schemmann, M. (2023). Institutionen der Weiterbildung. wbv Publikation.

Lech-Stahlwerke GmbH. (2024). Kreislauf. Wirtschaft. Leben.: Nachhaltigkeitsbericht Lech-Stahlwerke Geschäftsjahr 2023. https://www.lech-stahlwerke.de/de/unternehmen/umwelt/nachhaltigkeitsbericht.html

Moraal, D. (2018). Professionalität und Professionalisierung des betrieblichen Weiterbildungspersonals. In R. Dobischat, A. Elias & A. Rosendahl (Hrsg.), Das Personal in der Weiterbildung: Im Spannungsfeld von Professionsanspruch und Beschäftigungsrealität (S. 329–341). Springer Fachmedien.

Ostendorf, A. (2023). Betriebliches Engagement für die Berufsausbildung als Aspekt einer ‚Corporate Social Responsibility‘ (CSR) – Betrachtungen zu einem wenig beachteten Zusammenhang. In M. Hommel, C. Aprea & K. Heinrichs (Hrsg.), bwp@ Profil 8: Netzwerke – Strukturen von Wissen, Akteuren und Prozessen in der beruflichen Bildung. Digitale Festschrift für Bärbel Fürstenau zum 60. Geburtstag (S. 1–16).

https://www.bwpat.de/profil8_fuerstenau/ostendorf_profil8.pdf

Ottobock SE & Co. KGaA. (2024). Sustainability Non-Financial Report 2023. https://assets.ctfassets.net/6ip7bnhvpajs/5bZOjZSpj8Q6eaWDk1EUis/7468e34f828114bb4bae26e93b3df4e3/2024_05_16_Sustainability_NFR_2023.pdf

Rat für Nachhaltige Entwicklung. (2020). Leitfaden zum Deutschen Nachhaltigkeitskodex: Orientierungshilfe für Einsteiger. https://www.nachhaltigkeitsrat.de/wp-content/uploads/2019/01/DNK_Leitfaden_BITV_DE_190226_1.pdf

Rodekohr Holding GmbH & Co KG. (2023). VILSA-Nachhaltigkeitserklärung: Berichtsjahr 2022. https://vilsa.de/wp-content/uploads/240314_VIL_CSR2022_A4_safe-1.pdf

Sadoun, B. (2024). § 3 Entwicklung des Nachhaltigkeitsmanagements in Unternehmen. In J. Freiberg & A. Bruckner (Hrsg.), Corporate Sustainability: Kompass für die Nachhaltigkeitsberichterstattung (3. Auflage, S. 39–63). Haufe Group.

Schrader, J. (2011). Struktur und Wandel der Weiterbildung. W. Bertelsmann Verlag.

SchwörerHaus KG. (2024). Nachhaltigkeitsbericht: Oktober 2023 – September 2024. https://download.schwoererhaus.de/downloads/Nachhaltigkeitsberichte/Nachhaltigkeitsbericht-2024.pdf#_ga=2.53897512.1226038770.1739364109-1367504101.1737537712

Singer-Brodowski, M. & Pätzold, H. (2024). Nachhaltigkeit und Weiterbildung(-sforschung). Zeitschrift für Weiterbildungsforschung, 47(3), 455–474.

Sopp, K., Baumüller, J. & Scheid, O. (2024). Nachhaltigkeitsberichterstattung: Berichtspflichten nach der CSR, den ESRS und dem Entwurf für ein CSRD-Umsetzungsgesetz: Problemfelder und Lösungsansätze, Gestaltungsoptionen und Praxisbeispiele, QR-Codes zu Nachhaltigkeitsberichten (4., aktualisierte Auflage). NWB Verlag.

Statistisches Bundesamt. (2022). Berufliche Weiterbildung in Unternehmen: Sechste Europäische Erhebung über die berufliche Weiterbildung in Unternehmen (CVTS6).

Theis, J. C. (2018). Nachhaltigkeitsberichterstattung in der Praxis. Anwendung im DAX 30. IDW Verlag.

von Pressentin, J. A. (2024). CSRD: Ein praxisorientierter Blick auf die ersten Berichte. https://www.haufe.de/sustainability/strategie/csrd-ein-praxisorientierter-blick-auf-die-ersten-berichte_575772_627198.html

World Commission on Environment and Development. (1987). Our Common Future (Brundtland-Bericht). http://www.un-documents.net/wced-ocf.htm

ZWILLING J.A. Henckels AG. (2024). Fortschrittsbericht 2023: Nachhaltig denken und handeln – für eine lebenswerte Zukunft. https://www.zwilling.com/on/demandware.static/-/Sites-zwilling-de-Library/default/dwfe7c0a39/images/content-article/about-us/sustainability-report/ZWILLING_NHB_2023.pdf

[1] Soweit in Gesetzesmaterialien ausschließlich von „Arbeitnehmern“ gesprochen wird, wird dies entsprechend übernommen. Die Bezeichnung ist stets geschlechtsneutral zu verstehen.

Zitieren des Beitrags

Nguyen, H. L. & Krüger, K. (2025). Betriebliche Weiterbildung als Gegenstand der Nachhaltigkeitsberichterstattung. bwp@ Berufs- und Wirtschaftspädagogik – online, 48, 1–24. https://www.bwpat.de/ausgabe48/nguyen_krueger_bwpat48.pdf